- >

- 市场

- >

- 正文

3万亿存款大搬家 货币扩张大部分输送房地产业

陈岩鹏 2016-09-18 07:48:54 来源:华夏时报

??“过度的流动性正在追逐有限的、被认为具有较好收益率和安全性的支撑,这样就导致我们目前对支撑的选择出现了一种偏向性发展,所以投资第一选择的是房地产。”中国人民大学国家发展与战略研究院执行院长刘元春表示。

??楼市泡沫在越吹越大,监管部门一再警示,但资金还在蜂拥而入。9月14日,央行发布的8月份金融统计数据报告称,上月人民币贷款增长9487亿元,其中个人住房贷款增长5286亿元,占比55.72%,成为信贷增长主力。

??当天人民大学发布的报告亦显示,在2016年上半年新增人民币贷款7.5万亿中,有至少2.3万亿投向了购房贷款(接近2015年全年的水平),占新增人民币贷款的31%,加上1.1万亿投向房地产开发企业的贷款,合计至少有46%的贷款投向了房地产市场。

??“房地产市场交易的火爆,导致家庭部门的定期存款转化为房地产商的活期存款。”报告称。

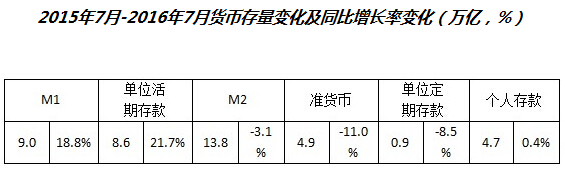

??刘元春领衔的团队研究发现,2015年7月至2016年7月,M2新增13.8万亿,同比增长率下降3.1个百分点;

M1新增9.0万亿,增速上升18.8个百分点,由此形成的M1和M2增速剪刀差接近22个百分点。在货币的各组成部分中,活期存款新增8.6万亿,占新

增M1的95%,同比增速上升21.7个百分点。M2中准货币新增4.9万亿,同比增速下滑11个百分点;其中单位定期存款新增0.9万亿,同比增速下降

8.5个百分点;个人存款(包括活期和定期)新增4.7万亿,同比增速上升0.4个百分点。

??中国社会科学院世界经济与政治研究所副所长姚枝仲注意到,居民的储蓄存款尽管增长率跟M2增长率比较一致,但却远远比不上M1的增长率,企业的定期存款还在下降,并没有与居民存款同步增长,这一切都能要房贷上揭开。

??“居民的房贷没有成为居民自己的存款,居民把房贷给了开发公司买了房子,买房之后这笔钱就不是居民的了,这是形成M1和M2剪刀差的原因。”姚枝仲说。

??姚枝仲认为,中国的货币扩张很大一部分还是输送给了房地产业,通过居民的贷款支撑起了房价的上涨,并没有更多地对制造业的其他行业进行支持,这个逻辑从数据上还是能看出来的。

??伴随着房地产市场的复苏,资金“脱实向虚”的情况在2016年不仅没有减轻,反而进一步恶化。

??报告指出,全社会新增融资中很大比例进入房地产开发,其他行业活动的新融资规模相对有限。2016年1-7月,房地产开发投资资金来源与社会融资总额的比值 达到78%,高于历年同期的水平。此外M1和M2增速“剪刀差”持续扩大一定程度上从货币供给的角度反映了资金“脱实向虚”情况的恶化。

??记者发现,多家银行高管在上半年业绩说明会上公开表示,将进一步加大对个人房贷的信贷投入。

??“目前的房价其实是政策性的,就是放松了对房贷的限制,进而导致了房地产的开发投资增长,这是一个链条,其实这里面是有风险的,高房价在还没有明显回落的情况下,又出现进一步的上升,这是一个泡沫的过程。”姚枝仲称。

??报告警示:加剧资金“脱实向虚”是本轮房地产复苏的又一重要风险,可能会加剧总体经济下行压力。

??“房地产市场在中央和地方的利益博弈之间被架空了,房地产政策如果不能寻找到中央和地方政府利益相契合的政策方案,很难有所作为,起到真正的作用,要么就是全面管死,要么就是泡沫继续上扬,这两种现象是很恐怖的。”刘元春毫不讳言。

??在9月14日召开的中国宏观经济论坛月度数据分析会上,刘元春认为,下一步中央和地方的博弈很有可能在土地市场的调控上做文章,达成地方和中央利益的契合,达成去杠杆和稳增长之间的契合。

看过本文的人还看过

地址:北京市西城区百万庄大街22号

邮编:100037 电话:010-68323566 传真:010-88386228

Copyright?北京中房研协技术服务有限公司,All Right Reserved 京ICP备13002607号 京公网安备110102000179