- bet28365��Ϸ���Ϻ��ӷ��ز��о�Ժ�й����ز��������������2018�й����ز�500ǿ�����ɹ�������3��21���ھ����С�

- 2018�й����ز�500ǿ�����ɹ�ʢ��

- ��־�壺���ӱ���������� �������þ�ס������ʱ��

- �����ŷ�������500ǿ�����ɹ� [��������H5]

- ����500ǿ�������о��ɹ����� ��һ�Σ������Ƕ�˵��ɶ��

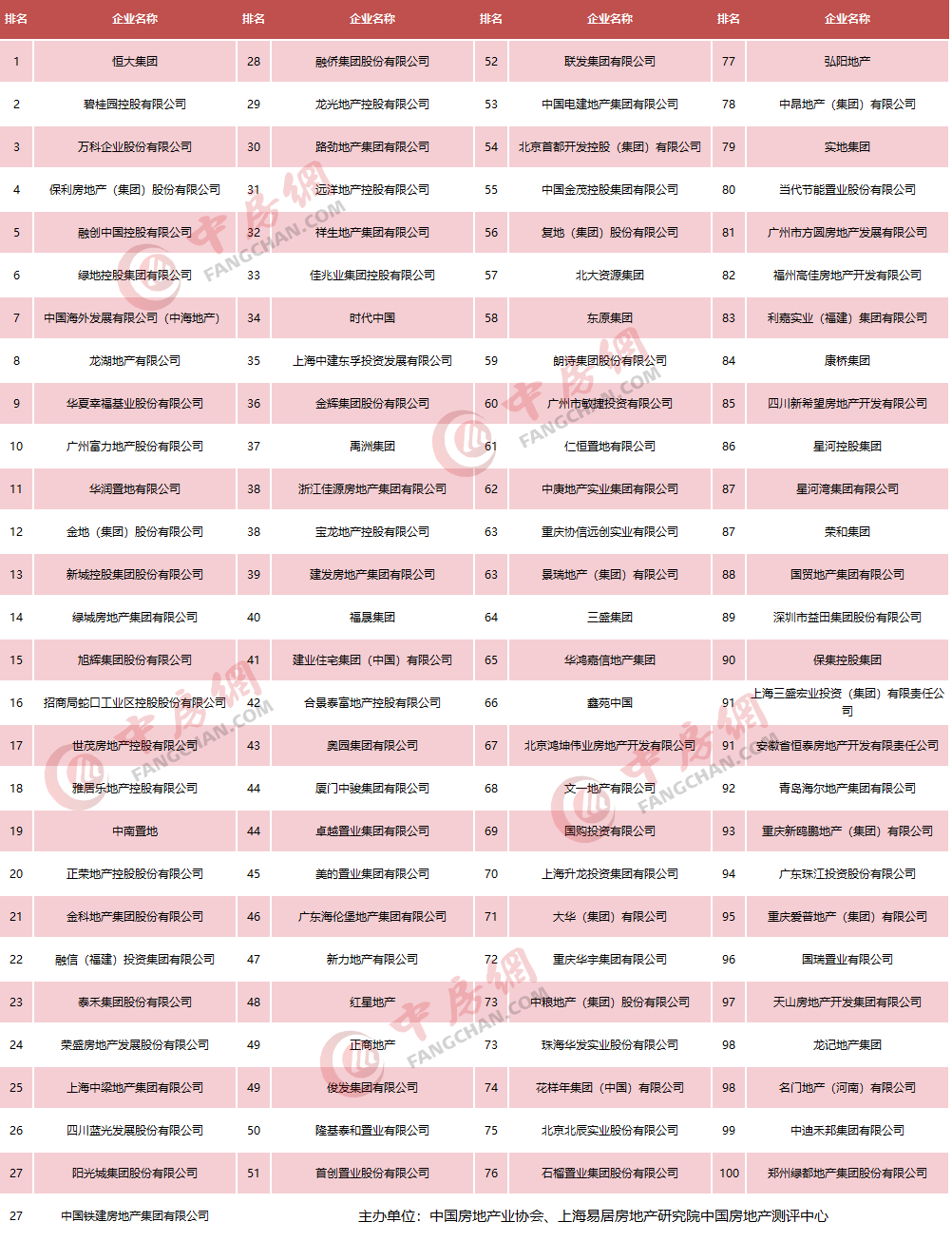

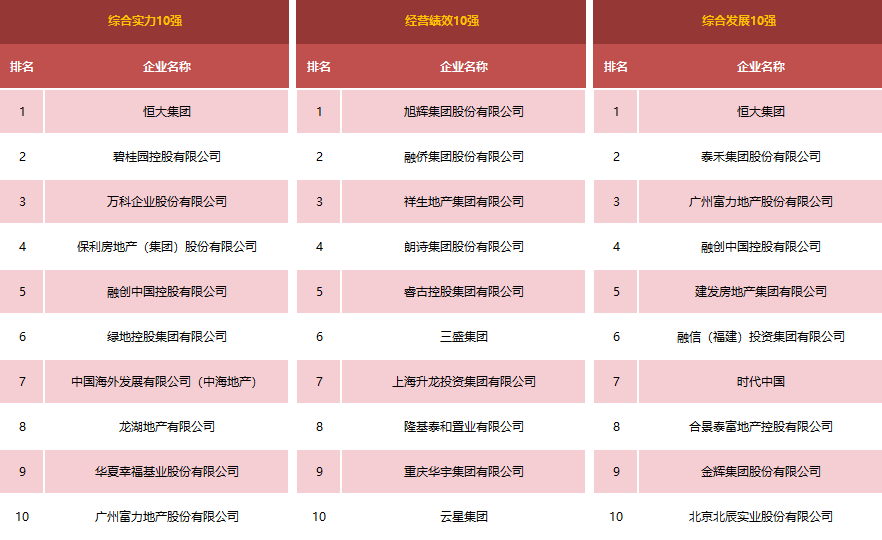

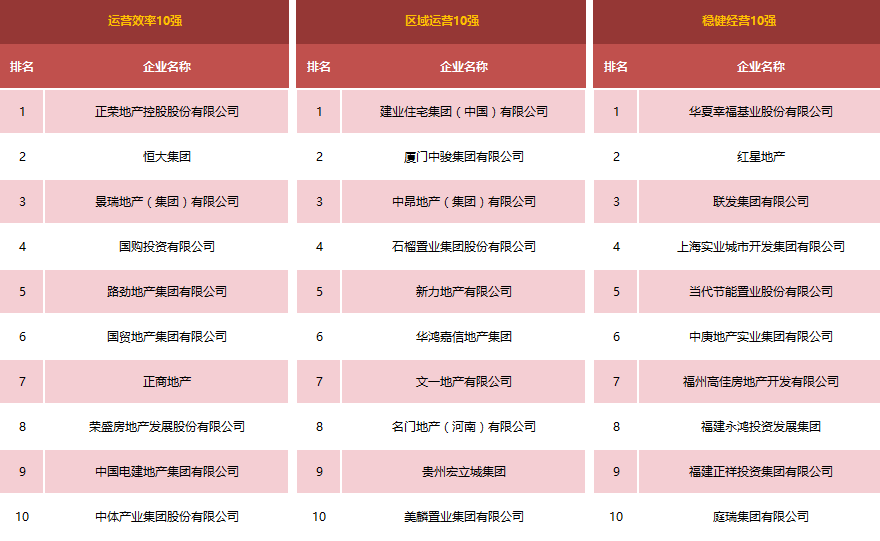

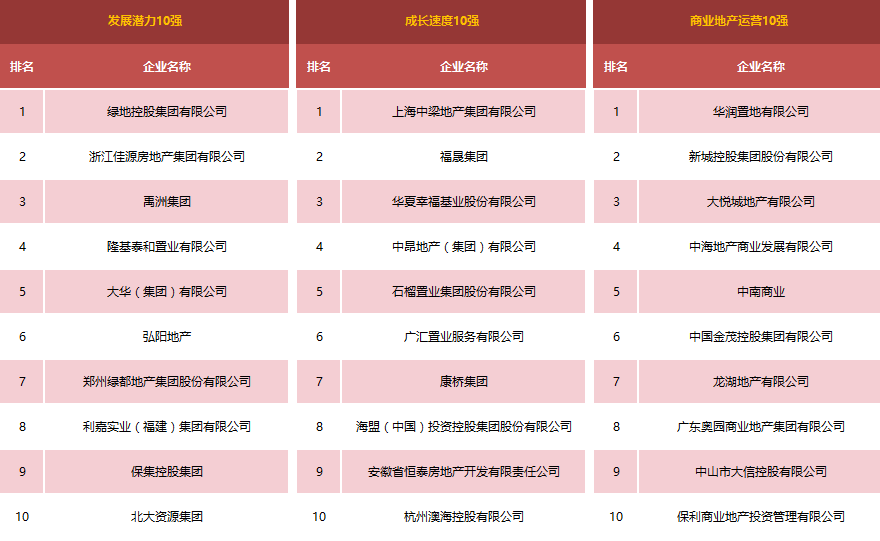

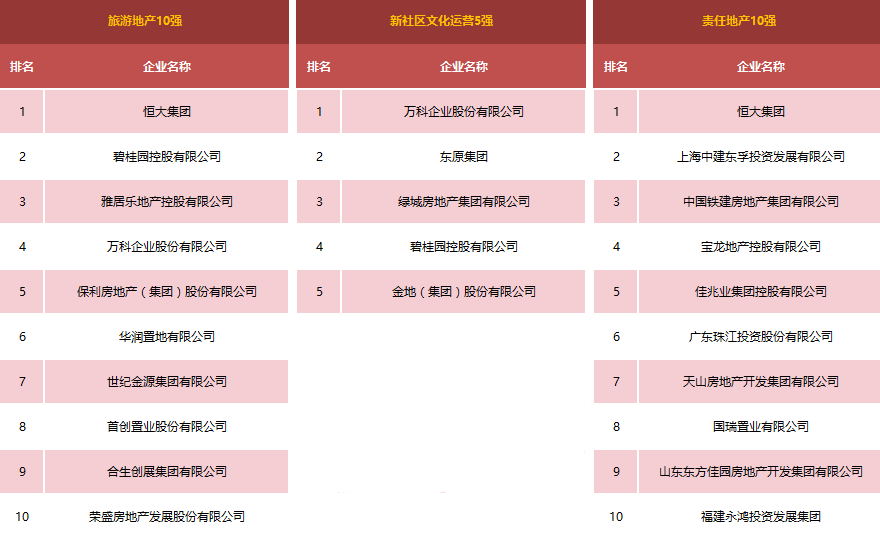

- [��]2018�й����ز�������ҵ500ǿ ��ҵ�ز��ۺ�ʵ��50ǿ

- [��]�ۺ�ʵ�� /��Ӫ��Ч /�ۺϷ�չ /��ӪЧ�� /������Ӫ 10ǿ

- [��]�Ƚ���Ӫ /��չDZ�� /�ɳ��ٶ� /��ҵ�ز���Ӫ /���εز� 10ǿ

- [��]�������Ļ���Ӫ5ǿ /���εز� /���и��� /�������� 10ǿ

- [��]����˾ /���������ƻ��� 10ǿ /���ز�������ҵ������Ŀ

ȫ��ý�屨��

�ٷ���վ���з��� www.qmfhjd.com

���ϱ������й�֤ȯ�����й�����ʱ�����й����б����»��硢�»������й����ز������й����ز���֤ȯ�ձ�������ʱ���������������¾������й������߱����Ϸ����б����Ϲ����б����Ϸ��ձ�����ݸ�ձ��������̱����ɶ��ձ������������������ձ��������ձ������϶��б����������������ִ��챨���л��������������̱����Ͷ������������걨�������ձ������й����־Ӳƾ������ų���������Ļ㱨������������������Ͽ�����������������人�������ز�������������Ͷ���߱�����һ�ƾ����ӡ������ձ��������ݲο��������硢�Ѻ����㣨���������Ѻ����㣨��ݸ������˷���������������˷���������������Ѷ�����������������˵ز�����������ֱ������Ѷ����ֱ���������ز�ֱ������Ѷֱ����֤ȯ�ձ�����֤ȯʱ������¥������Ӯ���������������������ס�����ʿ�籨�����¬�����ز���ը�����۹�¥������¥�����������ձ�����ר�����ຼ��������ɽ�ز�������ɡ��й����ز���ʦ�����ȡ�

-

�»���

-

�й�֤ȯ��

-

�й����������Ϻ���

-

�й����ز�

-

�й����ز���

-

�������

-

�������

-

�й����б�

-

�й������߱�

-

�й����ز���ʦ�����

-

�»���

-

�¾���

-

���й�

-

�˶���ز��۲�

-

�˶���ز��о�

-

�˶�����ѯ

-

�־Ӳƾ�

-

��������¥��

-

�����̱�

-

�Ϸ��ձ�

-

�Ϸ��ձ������ݣ�

-

�Ϸ����б������ڣ�

-

�Ϸ����б�

-

�Ϸ����б�����ݸ��

-

��Ѷ������������

-

��Ѷ����

-

�Ѻ����㣨������

-

�Ѻ����㣨��ݸ��

-

Ͷ���߱�

-

��������

-

���¬��

-

֤ȯ�ձ�

-

֤ȯʱ��

-

��ݸ�ձ�

-

��˷�����������

-

��˷�����������

-

����ʱ��

-

����������������

-

�����ձ�

-

�����ز�

-

��������

-

�����̱�

-

����Ļ㱨

-

�Ϲ����б�

-

�Ͷ���

-

�����ձ�

-

��

-

�������걨

-

�����ձ�

-

���ݲο�

-

��Ѷ

-

�ɶ�¥��ͨ

-

�ɶ��ձ�

-

��������

-

���˵ز�

-

�ִ��챨

-

����������

-

���϶��б�

-

�����ձ�

-

��������

-

����¥����

-

��������

-

��Ͽ����

-

��������

-

�人����

-

�����ձ�����ר��

-

���ų���

-

�ຼ����

-

��ɽ�ز�

-

�ز���

-

���ŵز���Ѷ

-

�ز�

-

�ز���ը

-

�ز���־

-

����ʿ�籨

-

������

-

����Ҽ�ز�

-

�����ף�������

-

���۹�¥

-

¥������������

-

Ӯ����

-

�����

�쵼�´�

- ���ӱ���������� �������þ�ס������ʱ��

- ��־�� bet28365��Ϸ�᳤

- �������й����ز�500ǿ�������չ�ĵ�ʮ����ͷ��ʮ���������ǵIJ���ʼ�ռ�ֿ�ѧ���ۡ�������ԭ�������Ʒ�����ϵ��ȷ��ʵչ�ֱ����ҵ�ľ������ƣ��������ܽ���ҵ�Ƚ�����������ѵ��ʹ�����ǵIJ����ɹ��Ѿ���Ϊȫ�����з��ز�������ҵ��Ӧ���ۺ�ʵ������ҵ��λ����Ҫ����Ҳ��Ϊ������۲졢�˽��й����ز���ҵ��չ����Ҫ���ڡ�[��ϸ]

- �� ���������ɹ�������������

- bet28365��Ϸ���᳤�����鳤

- 2018�й����ز�500ǿ�����ɹ���������ʽ��ʼ�������Ҵ������췽����bet28365��Ϸ���Ϻ��ӷ��ز��о�Ժ�й����ز��������ģ��Լ����ijа췽���������з���Э������������˾���з���Э�Ų���Ϣ��������˾����ӭ��λ�ĵ�����

- �����ţ�2018���ز�500ǿ�����о�

- �й����ز�������������

- ����ҵ���й���������ϯִ�й�

- 2017���г����Ƿdz����ʵ��г����й����ز�����һ���dz�������㣬������ҵ�Ĺ�ģ�ٴ��¸ߣ��ӹ�ȥ��ʮ��������������巿�ز�����ҵ��ģ���ڲ��ϵ��������������У�����2017�괴���¸ߡ�[��ϸ]

�����ݽ�

-

- Ҧ��Դ��2018��۾�������������չ��

- ����Ժ��������Լ�о�Ա

- �й���������Ҫ�ǰ���ס��������ת�䣬һ����������������������Ļ���Ҫ�����������ì�ܣ�ת��Ϊ����Ⱥ�ڶ���������������������Ҫ�ͷ�չ��ƽ�ⲻ��ֵ�ì�ܣ������й������ɸ��ٶ������������ת�䡣[��ϸ]

-

- ���ã������������������ҵ�������ı�־

- bet28365��Ϸ���᳤�����й����¾���ϯ

- ����ϰ��ն���������Ҫ������ߣ��Գ�������������Ҫ��Ҳ����ߡ�������ҵ�������ڰѶ������������������������Ϊ����ҪƷ�����졣��ҵ������������IJ�������Ҳ���������ز���ҵ�������ı�־��[��ϸ]

-

- ����ӱ�����ͷ���Ĵ��¡�ѩ��

- ��ԭ���Ŷ��³�

- ��Ϊ���ͷ����ں캣��ҵ����Ҫ����ס�Լ��IJ��ԡ���ԭ�IJ��ԣ�һ�Ǻ���ҵ���DZ�����������ģ��δ����һ��ͨ��֤���ò������ܼ�������ҵ����ȥ���ڶ��������ڽ����Լ���ɫ���Դ���ȥ�������컯�ľ�������[��ϸ]

-

- ��ս�飺�����棿����Ҫ��ȡһ��������ھ�����

- ��Ÿ���ز������ܲ�

- ���й����ز��г�Ҫ����ȥ��һ���õ�һ��������ھ������й�����û�а취������ȫ�ܹھ����������δ����Ȼ����������Щ��ҵ����������ȡ������ھ���������ı��չ����ȡ������Դ��[��ϸ]

-

- �ַ�Ľ��ǣ������ϡ������ѡ���ģ�������ܵ�

- ��Լ����ܲ�

- ���������ȥ�꿪ʼ���о�������Խ��Խ�ѹ��������������ѹ������ʻ����ѹ����г������ѹ����Ӱ�ǿ��ҵ��ģ�Ͻ���û�й�ģ�����ܣ����ǹ�ģҲ�������ܡ�[��ϸ]

-

- ŷ���ݣ������߳�������Ϊ����������ǿ����

- �³ǿعɼ��Źɷ�����˾�����ܲ�

- ӭ�����ߵ����³��ټ����³����������߹����ģ�����ȥ���ԣ������߹�����ȥ���ԣ�����һ�����ʧ���������Խ���������Ϊ���߳��У��ر�����ģ���Ȼ�Ƿ���������ǿ���档[��ϸ]

ȫ���ɷ� 2018�й����ز�500ǿ�߷���̳

- ����ʱ���ķ��ز��г����� ��

- ������ᾭ�ý�������ʱ�������ز�ҵҲ�����µ��ڣ���������ҵ���ٵ����ơ������кܶ��µ��ص㡣��̳�������ҵ���������Ƶ���ʶ������ҵ�İ��գ���������ҵ��չ����������̸��ʱ�����ץס�»���������������ս������ܹ��˷����ˣ���ʱ�����ɳ���

- �����ˣ������� �Ϻ��ӷ��ز��о�ԺԺ�����й����ز���������ר��ίԱ������

- ����ǿ����ʱ������ҵ�ֻ���������� | ���ࣺ��С���������Ϸ�չ����ռ��һϯ֮��

- �������Ӳ�ƽ�ⲻ�����Ѱ�һ��� | ���ң����ز���ҵ��ʱ�ڵĻ������Dz�ͣ�ı仯

- ��ˣ����ʶȹ�ģ�ɳ�����ҵҪ��һЩ���е�����о� | ���Ŀǰ����Ʒ�ʷ��ӻ��Dz�����

- ���Ʒɣ��ᶨ��ҵЭͬ�����ںϵķ��� | ������ӯ�������ȿ�����ģ����Ҫ

- ��껣��ز�����δ����κ����� | ۺ�գ�ӭ����ʱ������»���

- �����ޣ��ñ�����Ʒ�ܹ���������ڷ��ز���ҵ | ���ľ����й����ز���ҵ����Ͷ�ʻ���

- Ǯ���ܣ����ز�Ŀǰ�������������������һ������

-

�Ϻ��ӷ��ز��о�ԺԺ�����й����ز���������ר��ίԱ������ ������

������

-

���ɼ��Ŷ��¡�ִ���ܲ�

����ǿ

-

��ʫ��ɫ���Ÿ��ܲá�������˾���³�

����

-

�ʺ��õ�ִ�и��ܲ�

����

-

���ȼ�����ϯƷ��Ӫ����

����

-

���������Ӫ���ܲ�

���

-

������ҵ���ܲá�����������˾�ܾ���

�

-

�����عɼ��Ÿ��ܲ�

���Ʒ�

-

��ʢ����Ӫ���ܾ���

������

-

���ʱ������ܾ���

���ľ�

-

�����ʱ����ܲñ�����˾�ܾ���

���

-

��ʿ������ϯӪ����

ۺ��

-

��ţ�����ܲ�����

������

-

ȫ���¾������ܲ�

Ǯ����

�ֳ�ֱ��

������

|

|---|

|

|---|

|

|

|---|

|

|---|

��ҵ�ز��ۺ�ʵ��50ǿ

|

|---|

���������

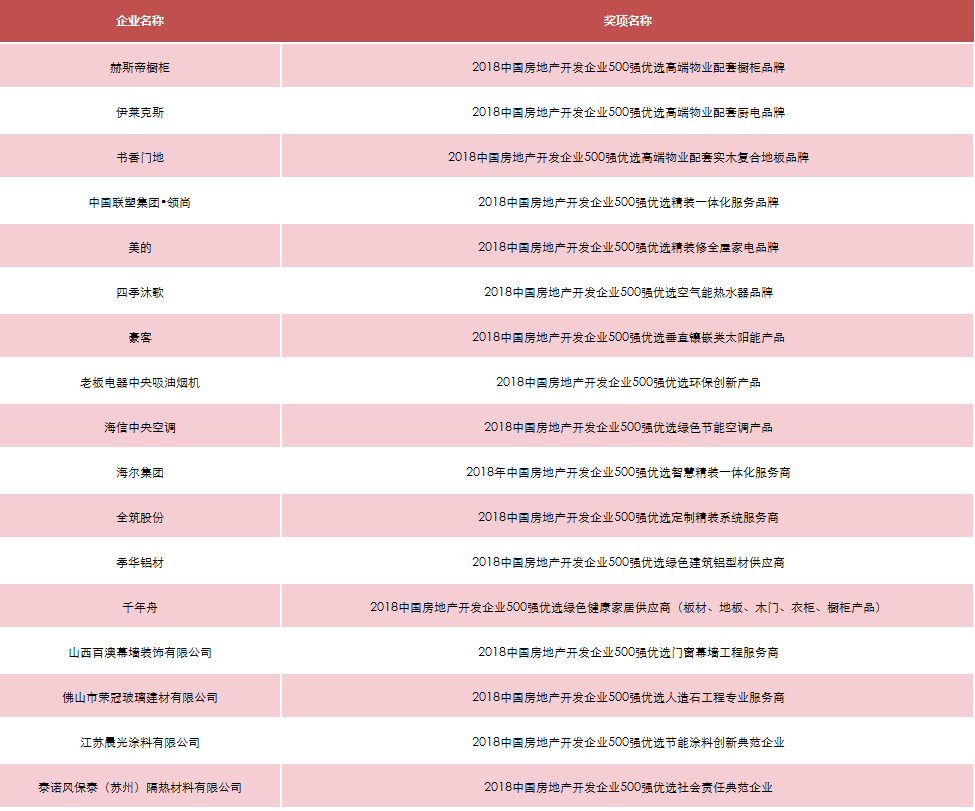

2018�й����ز�������ҵ����סլ��Ŀ

���

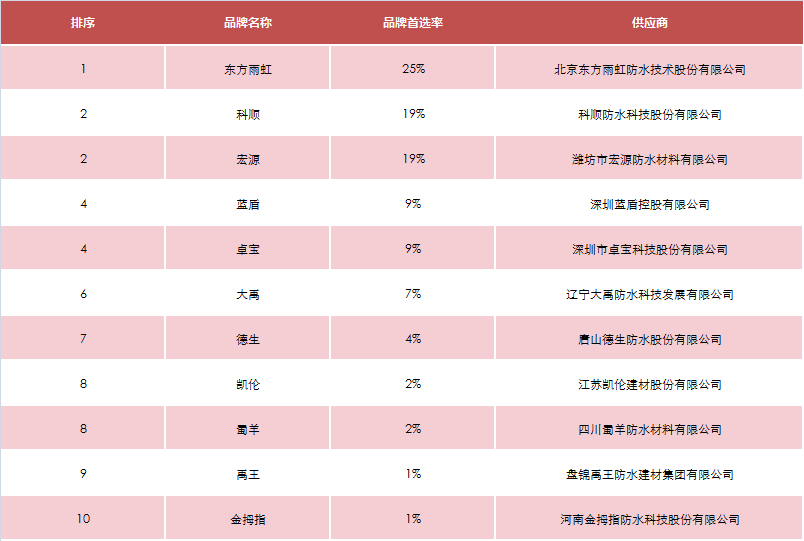

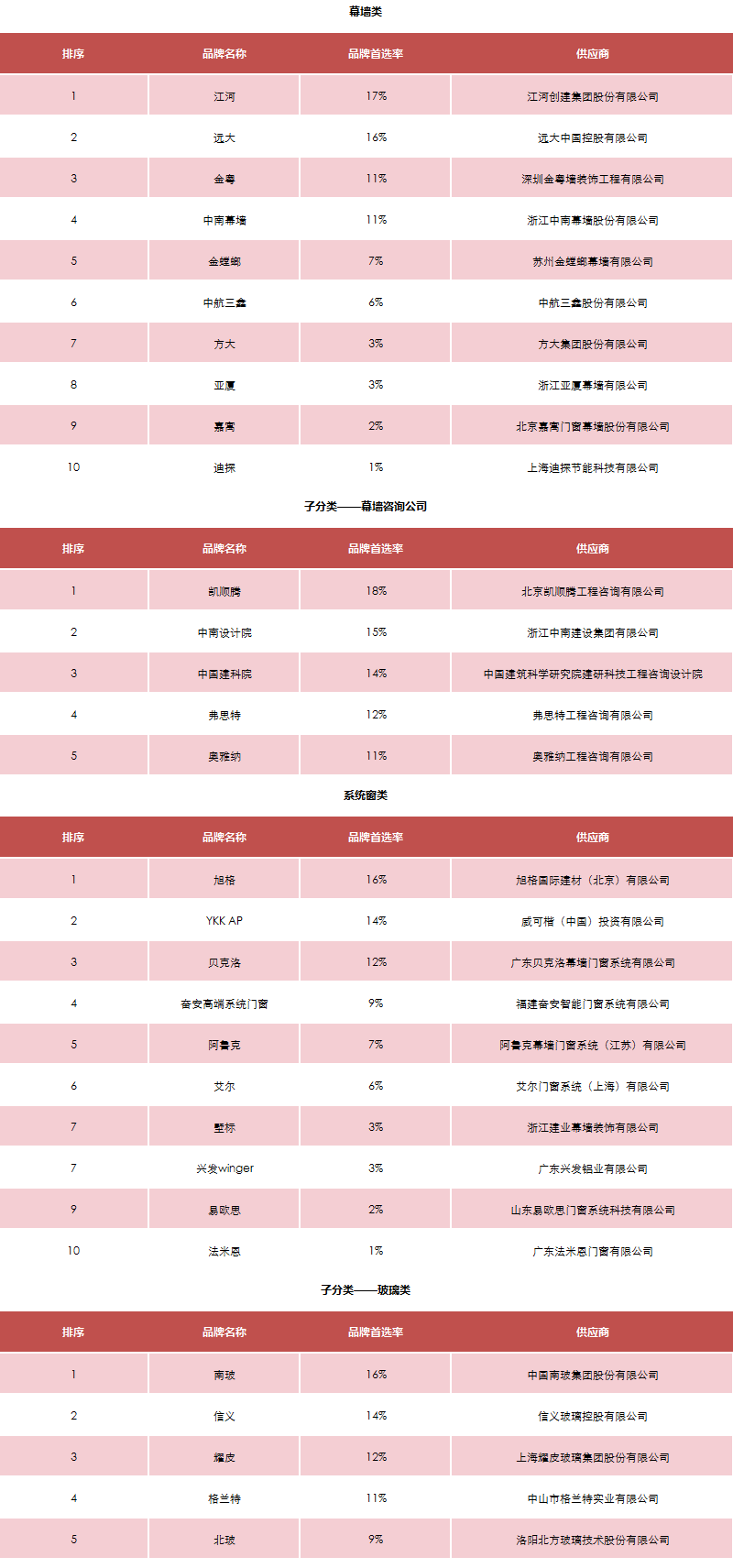

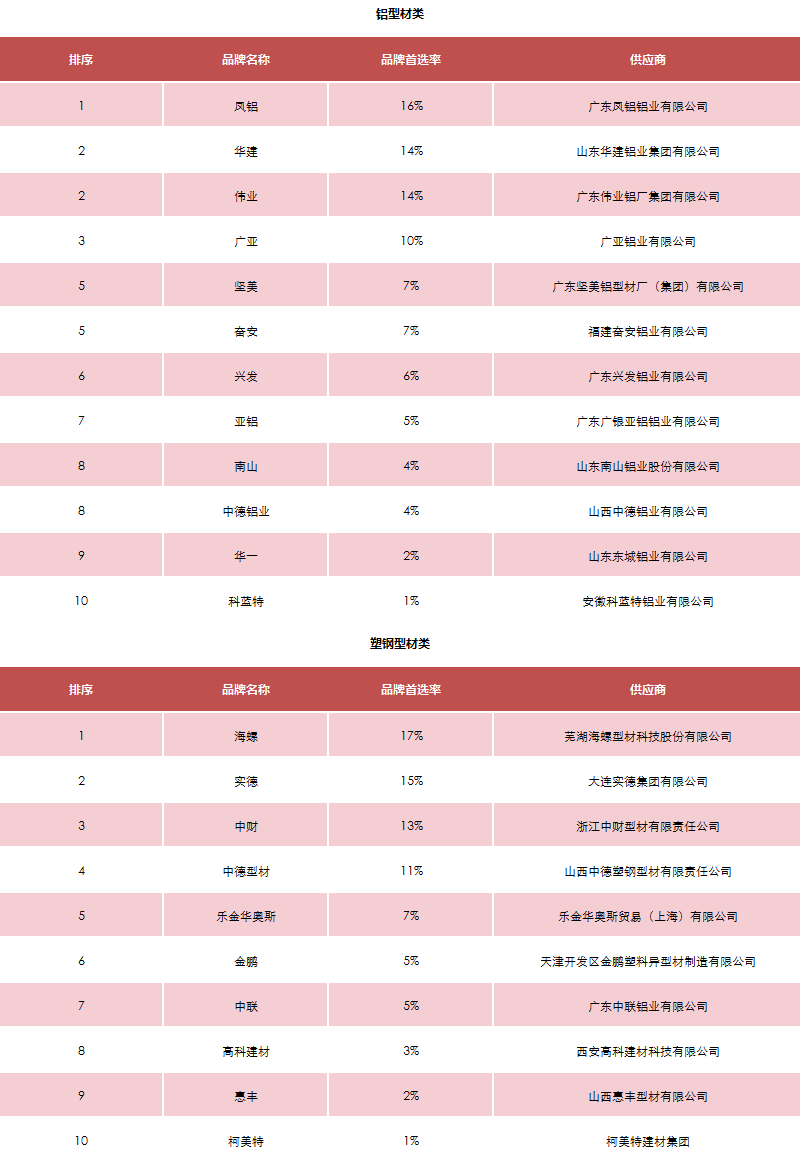

1.���س������зֻ� ����ͻ��ǿ�ߺ�ǿ

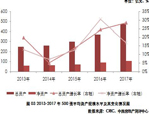

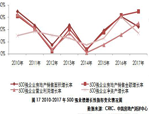

- 2017�꣬���ز��������߳������룬���ز��г���־ޱ䣬���зֻ���һ���Ӿ磬һ�߳��гɽ���ն�����߳����ǵ����֣������߳��г����ƽ�ȥ��档��Ȼ�����ս��������������Ż�����ȫ�����ز��г���ȡ������ͻ�ơ�����ȫ����Ʒ�����۽��ʵ��13.37��Ԫ���������ʵ��16.94��ƽ���ף�ͬ������ֱ�����13.7%��7.7%����ҵ��ַ��棬��ҵ���жȼ����������̹�����ơ����ȫ��ҵ����ͻ��5000��Ԫ��TOP20�������۽��������г�ռ���ʽ�һ��������

2.������λ�а��� ʮǿ�ȶ���ǿ�ֻ�

- �й����ز��������ĸ��ݾ����ۡ�������רҵ�Ϳ�ѧ�IJ����о����γ���2018�й����ز�������ҵ500ǿ�����У�����ż���λ�а��ף�ȫ�����۽��5009.6��Ԫ���̹�����Ʒ��аڶ�����λ���������ڴ����̵ء��к��������������Ҹ����������ĵ�ʮλ�����⣬�ӽ�ʮ��500ǿ������У���ǿ�䶯��Խϴ�

3.�������ϳ���ռ�� ����ռ����������

- ��500ǿ���ز�������ҵ���ܲ����ڵ���Ϊ���ֱ����������������ϡ��в��������������Ͷ�����������ֱ�ռ500ǿ��43.31%��16.73%��16.73%��13.39%��6.30%��3.54%��ϯλ�����У������ͻ��������ñ������죬������ҵ����ռ�ȳ���60%������������ҵռ�����������������ڷ�չ��ͷ���á�

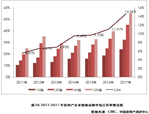

1.��ҵ�ʲ��Ȳ����� ��ͷ��ҵ��Դ����

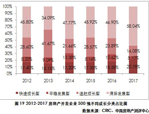

- 2017�꣬500ǿ���ز�������ҵ���ʲ���ֵΪ478.09��Ԫ��ͬ������28.52%�����ٽ���������3.92���ٷֵ㣻���ʲ���ֵΪ107.76��Ԫ��ͬ������17.03%�����ٽ����������13.50���ٷֵ㡣����������500ǿ���ز�������ҵ���ʲ���ģ�����������Ȳ����۵�̬�ƣ����ʲ���ģ�����ڸ�ծ���ӵ�ѹ���������Ż���

2.ǧ�ڷ����������� ��ǿ�����ٴ��¸�

- 2017�꣬���ز��г�������ã���ҵ���г̶Ƚ�һ����ߣ���ǿ��������ҵ���������ȣ�����ǧ�ڷ������������¸ߣ��ﵽ17�ҡ��������ϰ������õ�������ͷ�����ž��֡��к����������̹���������ï��������Զ���ڴ���Ϊ�����IJ��ٷ����ھ������е�����ȫ������Ŀ�꣬������׳����������Ŀ�ꡣ

3.��ͷ��Դ������ ���г̶Ȳ�������

- �ӱ���500ǿ�������������2017��10ǿ���ز�������ҵ�����ܽ��Լռ500ǿ�����ܽ���37%����������ܼ�Լռ500ǿ�����������40%���������������ز���ҵ���г̶ȼ�����������ǿ��ҵ���ڼ������ۣ��г�ռ���ʽ�һ����ߣ���ǿ֮�����С����ҵ�������ٻ��зŻ���

1.���ڸ�ծ���л��� ծ���������ɿ�

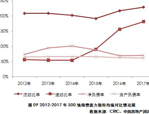

- 2017�꣬������ȷ���ز�����Ŀ��ͷ�������ǿ���ز��г�������أ�������������������խ�����ڳ�ծ�������棬500ǿ���ز�������ҵ2017���ʲ���ծ�ʾ�ֵΪ63.93%��������С������1.39���ٷֵ㣻����ծ�ʾ�ֵΪ70.45%����2016������1.41���ٷֵ㡣2017�꣬��������ֽ��Ϊ��ԣ����ծѹ�������͡�

2.��λ�ʽ����ٷŻ� Ԥ���˿��������

- 2017�꣬�������г����۵ij���������ȫ�귿�ز�������ҵ��λ�ʽ𱣳��������ӷ��ز�����Ͷ���ʽ���Դ������2017 �꣬���ز�������ҵ��λ�ʽ� 156053 ��Ԫ��ͬ������ 8.2%�����ٽ�2016�������Ż������ϸ���������������£�Ԥ���˿���Ƚ�����Ϊδ����ҵ���ͷ��ṩ��һ���ı��ϡ�

3.�������������ս� ���ʳɱ���������

- 2017�꣬���ز���ҵ���ʻ��������ս����������߰����Ͻ�Υ�淢�Ż�Ų���Ŵ��ʽ���뷿�ز������Ͻ����������ʽ�Υ����뷿�ز�������������ʹ�������ʽ𡢿��Ʒ���˾ծ������˵ȣ��Է������������Ҳ���һ��ѹ���������ʳɱ��ϣ�������ծ����˾ծ����Ʊ���ʳɱ���2017��������������ơ�

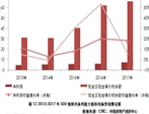

1.�������������� �ɱ�֧����������

- 2017�꣬500ǿ���ز�������ҵ�������ֵ��7.57��Ԫ��ͬ������18.06%�����ͬʱ��500ǿ����������þ�ֵ��7.80��Ԫ������ռӪ�յı���Ϊ11.08%��500ǿ�����г���������ҵ���۷��á��������úͲ�����������ʸ���Ӫҵ���������ʣ�����ռӪҵ������ʽ�����������������ӳ�����ڵ��������·���Ӫѹ�������ӡ�

2.���سɱ��Ӹ߲��� ӯ��������Ȼ����

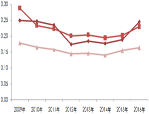

- 2017�꣬500ǿ�������ʲ������ʾ�ֵΪ2.76%����2016��������0.39���ٷֵ㣻���ʲ������ʾ�ֵΪ5.35%����2016��������0.64���ٷֵ㣻�ɱ����������ʾ�ֵΪ17.04%����2016��������4.01���ٷֵ㡣����2017���ڽ���������ҪΪ2015���Ժ�������Ŀ�����۴����������ƣ���ˣ�����ӯ�������Ա������á�

3.��Ԫҵ������ƽ� ӯ��ˮƽ�����ֻ�

- ��סլ����ӯ�����������ߺ��г�Ӱ�첻��ѹ���������£�����Զ�Ԫ��ҵ����չ���Ż����в��ֵ�̽�������Ծ����ȫ������ӯ����ͬʱ�����ݶӷ�������������ֻ������ͷ���ͨ����ģ�����Ƴ��������г�ռ���ʣ����Ӵ������Ŀ�������ʲ��ع����õ�������ҵ��չ��ӯ��������������ҵ��λ���������������ơ�

1.��Ӫָ��ȫ����� ���Ե���ıȡƽ��

- 2016�꣬500ǿ��������ת�ʾ�ֵΪ0.24����2015������30.10%�������ʲ���ת�ʾ�ֵΪ0.23��ͬ������14.08%�����ʲ���ת��Ϊ0.16��ͬ������5.60%������ָ���������2010-2011��ˮƽ�������ܴ����������۴�����500ǿ���ز�������ҵ��ת���������ת���Ӹ���ҵ����Ӫ��Чָ����������ͬ��ҵ��ת���ʲ������ԡ�

2.��������ǻ�ֵ ������ѹ������

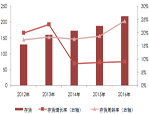

- 2017�꣬500ǿ������������ֵ�ʹ�������ʾ�����������500ǿ����ƽ�������ֵΪ274.45��Ԫ��������������25.21%�����������ˮƽ�Ѿ���������ʵ�����������������������õسɱ�Խ��Խ�ߣ�����Ļ�ֵ�������ӣ������г����������ֲ��������������ߺ���ҵ�������������������أ�������һֱ��������״̬��

3.������ת����Ϊ�� ����������ƷΪ��

- ���ز��г��ķ�չ���ҹ����л��Ľ����ܲ��ɷ֣��ڳ���������ʧ���ӵ������߶����ڲ����ɰ��Ԥ�ڣ�������������������߸ܸ˸���תģʽ���ģäĿ���ŵĻ�������ٲ�ά�衣

- ���ŷ��ز����صIJ������룬¥�пͻ���Դ�����ļ��ҳ̶�Ҳ����������ڶ�Ŀ����̽�����Ʒ���塱һ���ᵽ��ǰ��δ�еĸ߶ȡ������������ı����£��ܷ����ס��������в��컯����Լ���������Ʒ�Ʋ��ǿ˵���ʤ�Ĺؼ���

��������

1����������������۾���������� �������߳����ս�

-

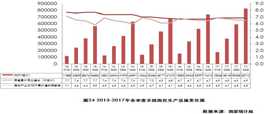

2017�꣬�ҹ�����������ֵΪ82.71����Ԫ��������ۼ��㣬ͬ������6.9%����������������2016���ҹ�GDPͬ������6.7%���������Ժ���Ԥ�ڣ�6.5%���������ҹ���۾�������������á����⣬���ٱ����������Ч��ͽṹ��������������������������ơ�2017�귿�ز��г�����ƽ�Ƚ������У����ز�����Ͷ�ʶ�Ϊ10.98���ڣ�ͬ������7%����2016��6.9%�������������������ȥ��ȡ���ش��չ�����ز��г�����ϵͳ�Է��յĿ����Դ���½�������������֡���ס�������������̨����������ߣ����������Ͷ���������ز��Ľ������Խ�һ����������2017ȫ���ҹ����ز�ҵ����ֵΪ5.39����Ԫ��ͬ������11.88%����GDP�Ĺ�����Ϊ6.5%����2016���ƽ��2017�꣬��ȫ��ʵʩ��ѹ��������Ӱ�죬�ҹ����ز�ҵ��GDP����������Ϊ5.2%����ȥ��7.8%��GDP�����������������䡣

�����ع�2017�꣬���߷������������᳹��2016������뾭�ù�����������ġ���ס���������ͬʱ���ٽ������ز���Ч���ƣ�����������١��¸�֣����������˿ھ�����Ĵ��г��й�����չ����ס���г������ӽ��ڷ����������֧�֣�������չ���ز�Ͷ�����л���REITs����

3����ҵ��չ��֣���ҵ����ϴ������ ����ʱ��ȫ�濪��

-

�����������߲���ĵ��ش�ʩ�ͼ�ܴ�ʩ���ϼ��룬2017��ȫ�����¥�гɽ��ܴ죬���ڷ���֮���ղ���������������һ�ֵ��г������У�һЩ������Ϊ�ʽ����������ٶ��ѵķ��գ����ò����롰�������Ķ����У�һ����������ǿ��������ҵ�ڵĹ�ģ�����ƣ���������г��ݶһЩ��С��������ı��ת�͡�

�ع�2017�꣬�й����ز�ҵ������ȵ�һ��ĸ����ס�������������ò��ϣ��ಿί���ϳ�̨���ߣ�Ҫ����12���˿ھ�����Ĵ��г����Ե�ӿ췢չס�������г����Լ���13�������Ե����ü��彨���õؽ�������ס�������س�̨���ϸ����ʵ�������ߡ������ߴ���֧�ֵı����£�����ز���ҵ������̲ס�������г���2017���ν�����г�ȫ�濪��Ԫ�ꡣ�������о�Ժ��Ԥ�⣬δ��ʮ���ҹ��ⷿ�г���ģ���ﵽ4�������ң���������г�ĿǰΪֹ��δ�ɳ���һ��ǧ����ֵ�Ĺ�˾���ⷿ�г����巢չDZ����

2���г����������ȫ�������ٴ��¸� ���зֻ��������

- 2017�꣬�������߳��д���ȥ���Ӱ�죬ȫ����Ʒ�������ٴ���ʷ�¸ߣ�ȫ��ʵ����Ʒ���������169408��ƽ���ף�ͬ������7.7%����Ʒ�����۽��133701��Ԫ��ͬ������13.7%��ֵ��ע����ǣ�����ȫ��������߶��ʸ�ѹ״̬������������������۽��ľ���ֵ��Ȼά�ָ�λ���У����������ԷŻ���������ijЩ�·ݳ����˸�������2017�꣬�ڴ�ͳ���������������ز��г���ȥ��ͬ����ȱ���ƣ����������͵Ľ����ʮ�ڼ䣬��Ʒ���������ͬ�������»�1.5%��1.6%��2016��ͬ��ֵ�ֱ�Ϊ34%��26.4%�����۽��ͬ����������1.6%��-1.7%��2016��ͬ��ֵ�ֱ�Ϊ56.1%��40.1%���ɴ˿ɼ��������ֵ��ض��Ʒ��ز���ĭ��������ľ��ġ�

- 2017�꣬������ǿ��ס����ס���Ա����£�����ƵƵ��̨�����������ߣ����ز����ڼ��Ҳ���ϼ�ǿ����Ͷ��Ͷ�����������Ƶ�ͬʱ���г��ֻ�Ҳ�������أ�һ�����ص�����ȶ��½����ɽ����У������߳��м������߳��������ԡ���Ϯ��������2017��ķ��ز��г���ַ����ϴ�仯��

4����ҵ��Ӫ��������Դ�������� ϸ������ı��ͻ��

- ��ǰ�й����л������ѽ����°볡�����з�չģʽ�ͷ���ӯ��ģʽ��ʼȫ��ת�䡣�ӡ�����ģʽ�����ʹ�ģʽ��ת�䣬�ӡ�����췿���������ʲ������Ż���Ӫ��ת�䣬��ҵ����ȫ��ת�͡�������ҵ���ۡ��칫�����Ρ����ϡ����ޡ��ڴ������ȡ�������Ӫ����Ҫӯ��ģʽ����ͨ������̻����еĴ�����Դ�����������������죬��һ�������г�����Ϳͻ�ʹ�㣬̽���ʲ���ӯ����ģʽ��ͨ��������顢רҵ�������������ϻ���ҵ��ģʽ��Ϊ���������(GP)������������Ŀ�������Ի�ȡ��Ŀ�����Ѽ�����ֳɡ�

- ������Ӫ���ݶ��ֶ����� ���⣬Խ��Խ��Ŀ����̿�ʼ���ϸ��������ע��רҵ�������������Ǽ���Ŀ���ƣ��������ϵز��������ز��ȡ�

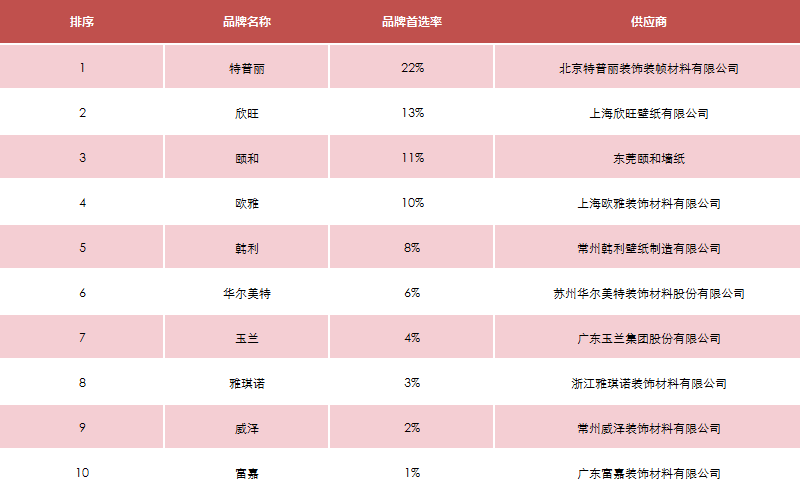

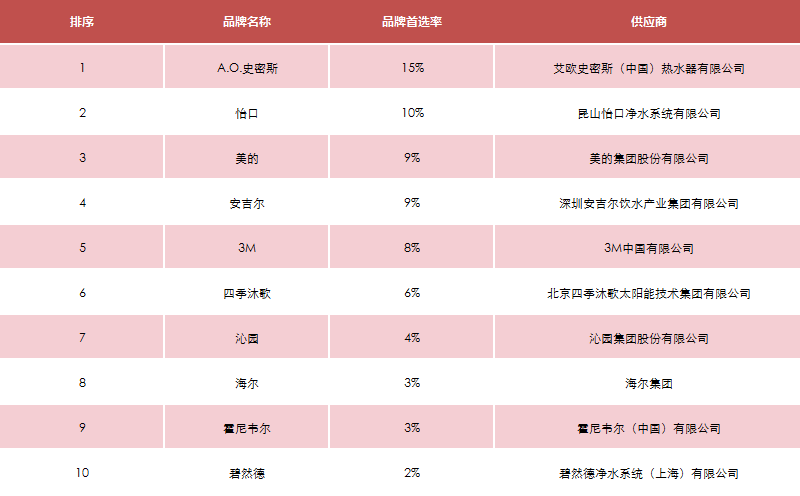

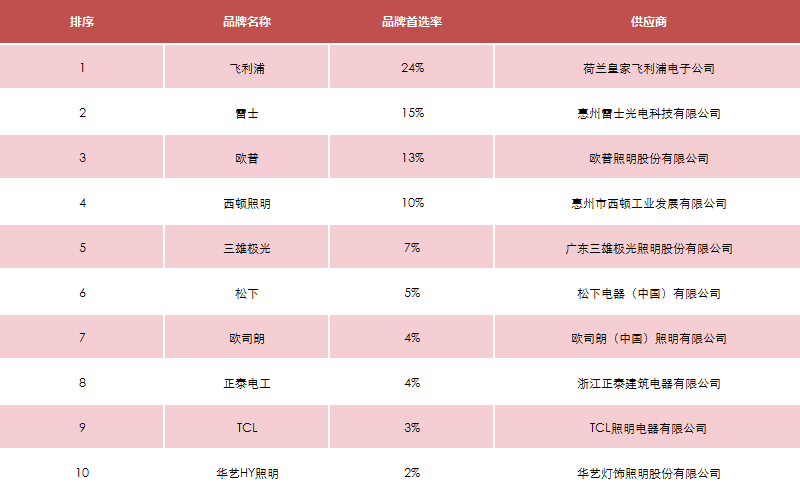

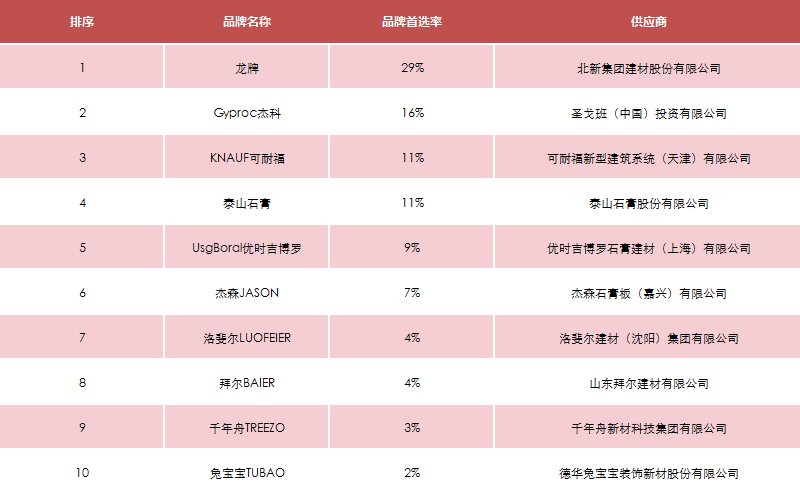

��ѡ��Ӧ��Ʒ��

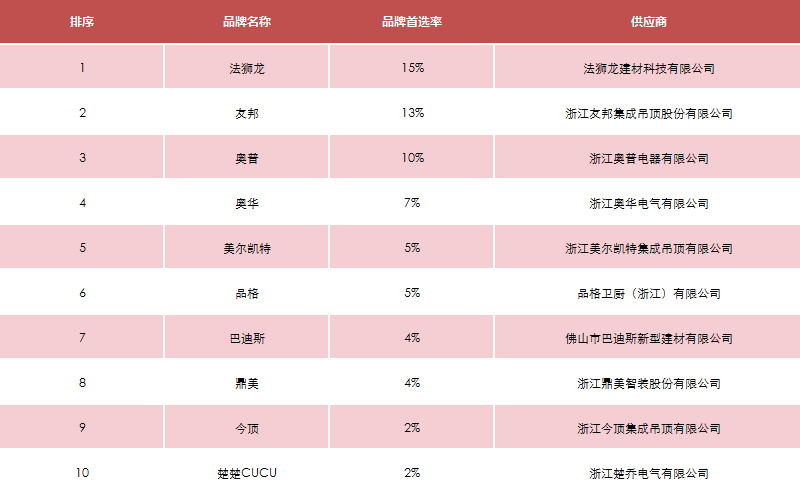

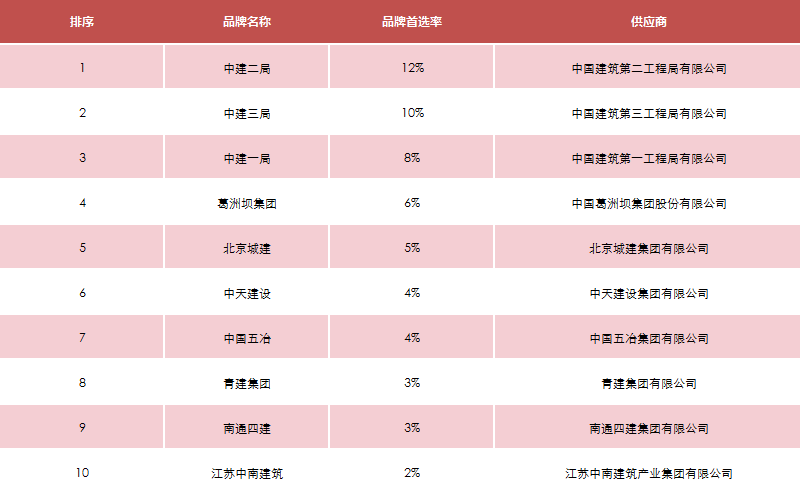

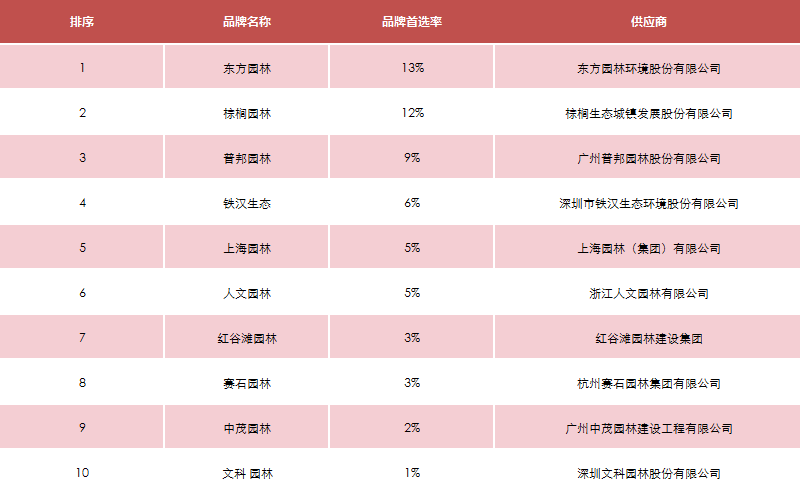

��ѡ������Ʒ��

��ҵ������

| ���� | ������ | Ʒ�� ��ѡ�� |

|---|---|---|

| 1 | �����ҵ��չ����˾ | 13% |

| 2 | �����ҵ�������Ź�˾ | 10% |

| 3 | ������ҵ��������˾ | 9% |

| 4 | ����������� | 8% |

| 5 | �㽭�̳���ҵ��������˾ | 7% |

| 6 | �������ҵ������˾ | 6% |

| 7 | �̹���ҵ��������˾ | 6% |

| 8 | ������ҵ����������˾ | 3% |

| 9 | �к���ҵ��������˾ | 3% |

| 10 | ���̾���ҵ��������˾ | 2% |

Ӫ��������

| ���� | ������ | Ʒ�� ��ѡ�� |

|---|---|---|

| 1 | ����ҵ���� | 17% |

| 2 | ���������еز����ʹɷ�����˾ | 14% |

| 3 | �ϸ��Իͼ��ſع�����˾ | 12% |

| 4 | ͬ�߷�����ѯ�ɷ�����˾ | 10% |

| 5 | �������ҷ��ز���������˾ | 9% |

| 6 | ��ԭ�ز���������˾ | 7% |

| 7 | �Ϻ���Դ��ҵ���ʹɷ�����˾ | 4% |

| 8 | �¾���Ͷ�ʿع�����˾ | 3% |

| 9 | ����˼Դ��ҵ���ز���������˾ | 3% |

| 10 | ΰҵ�Ұ��ҼҼ��� | 2% |

��������ࡪ����Ӫ��ƻ���

| ���� | ������ | Ʒ�� ��ѡ�� |

|---|---|---|

| 1 | �Ϻ��ִ�������ƣ����ţ�����˾ | 14% |

| 2 | �й���������о�Ժ�����ţ� | 13% |

| 3 | �����н�������о�Ժ����˾ | 8% |

| 4 | ͬ�ô�ѧ��������о�Ժ�����ţ�����˾ | 7% |

| 5 | ����н������Ժ | 6% |

| 6 | ���������Ժ | 5% |

| 7 | ���Ͻ������Ժ�ɷ�����˾ | 4% |

| 8 | �����н�������о���Ժ����˾ | 3% |

| 9 | �й�������������о�Ժ����˾ | 2% |

| 10 | �й�������������о�Ժ����˾ | 2% |

��������ࡪ����Ӫ��ƻ���

| ���� | ������ | Ʒ�� ��ѡ�� |

|---|---|---|

| 1 | CCDI��Ϥ�ع�������˾�� | 13% |

| 2 | �Ϻ��컪�����������˾ | 12% |

| 3 | �ɶ������н����������˾ | 11% |

| 4 | ����ά��ʱ��������ƹɷ�����˾ | 10% |

| 5 | �������Բ����������������ι�˾ | 6% |

| 6 | ����������ƣ����ţ�����˾ | 6% |

| 7 | �ൺ��Զ�������������˾ | 5% |

| 8 | �Ͼ��������н�����ƹɷ�����˾ | 4% |

| 9 | �������⽨�����������˾ | 2% |

| 10 | ά˼ƽ������ƣ�WSP ARCHITECTS�� | 2% |

��������ࡪ��������ƻ���

| ���� | ������ | Ʒ�� ��ѡ�� |

|---|---|---|

| 1 | Aecom | 14% |

| 2 | ����� | 12% |

| 3 | Aedas | 11% |

| 4 | CallisonRTKL | 10% |

| 5 | WoodsBagot | 9% |

| 6 | ACBI | 8% |

| 7 | ������� | 5% |

| 8 | ����?���ϵ������� | 3% |

| 9 | Jerde | 2% |

| 10 | GMP | 2% |

װ�������

| ���� | ������ | Ʒ�� ��ѡ�� |

|---|---|---|

| 1 | ���ݽ���뽨��װ�ιɷ�����˾ | 17% |

| 2 | ���ڹ���װ�μ��Źɷ�����˾ | 15% |

| 3 | �Ϻ�ȫ������װ�μ��Źɷ�����˾ | 11% |

| 4 | �㽭����װ�ιɷ�����˾ | 10% |

| 5 | �����к���װ�ιɷ�����˾ | 8% |

| 6 | ������ʢװ�μ��� | 5% |

| 7 | ������߽���װ�ι����������˾ | 4% |

| 8 | �������콢װ��װ���̣�����������˾ | 3% |

| 9 | �����н���װ�Σ����ţ�����˾ | 2% |

| 10 | ������ͽ���װ�ιɷ�����˾ | 2% |

��ҵר��

-

- ŷ���ݣ��������� ���³ǿعɿ����и����ڴ�

- �³ǿعɼ��Źɷ�����˾�����ܲ�

- �³ǿع�2017ȫ���ͬ���۽���1264.72��Ԫ��������ͬ������94.39%�������Խȥ����ƶ���850��Ԫȫ��ҵ��Ŀ�ꡣŷ���ݱ�ʾ��2018�귿�ز��г������ִ������ȣ��������ƫ�����¡�[��ϸ]

-

- ���Ʒɣ�δ��3-5�꽫ӭ��ҵ��ϴ��

- �����عɼ��Ÿ��ܲ�

- 2018�꽫����ҵ�����Ĵ��ʱ��������Ҫ��˲Ϣ�����г������У�ǿ��������ʶ�������������죬���澳��ʵ��ͻ�ƺͳ�Խ�����Ʒɱ�ʾ��δ��3��5��������й�����ϴ����ҡ���ļ��ꡣ[��ϸ]

-

- ���ң�Ψһ����ľ��DZ�

- ���ȼ�����ϯƷ��Ӫ����

- 2015��-2017�꣬���ȷֱ�ʵ�����۽��206��Ԫ��362.5��Ԫ��562.1��Ԫ����ƽ���긴�������ʴﵽ65.5%���ҡ����ұ�ʾ�����ز���ҵΨһ������DZ仯����ҵ��Ҫ�����������ԣ���û��һ��������[��ϸ]

-

- ����ӱ���Ƚ������µĽ�ȡ�롰�Ʊ䡱

- ��ԭ���Ŷ��³�

- �ӽ�������ռ���������������������ȥ�꿪ʼ�������������������ȥ�꿪ʼ���������������ȴ��������У���ԭ�IJ�����ԱȽ��Ƚ�������ʾ������2018�껹��֮��ԭ��һ������ؽ�ȡ�롰�Ʊ䡱��[��ϸ]

-

- �̺꣺�ڴ��ʲ��ֶ���Ѱ��Ǯ����

- ����ʡ��̩���ز������������ι�˾���³�

- ���������������������ˣ����µ�һ���Ҫ������ķܶ��ߣ�Ҫ����ǿ�ķܶ��ߣ�Ҫ�����ķܶ��ߡ�ֻ��ͨ����ȫ�����֣����ܹ�����������ʲ��ֶ����ҵ�Ǯ���ᡣ[��ϸ]

-

- �������ʺ��õؼ����Ʒ�ʻ�·��

- �ʺ��õ�ִ�и��ܲ�

- ��ģ�������ܵģ���û�й�ģ�������ܵġ�һζ����߹�ģ������ת�����ܻᵼ�������ʺ�Ʒ�ʵ��»����ʺ��õػ��ʶȵĵ�����ģ��������������Ϊ���Ŀ�꣬�����һ�����Ʒ�ʻ�·�ߡ�[��ϸ]

�佱�ֳ�

-

�������ҵ10ǿ

-

�̹���������ҵ10ǿ

-

�ڴ��й���������ҵ10ǿ

-

�����ز���������ҵ10ǿ

-

�����Ҹ���ҵ��������ҵ10ǿ

-

���ݸ����ز���������ҵ10ǿ

-

�³ǿعɣ�������ҵ20ǿ

-

��Լ��ţ�������ҵ20ǿ

-

�����õأ�������ҵ20ǿ

-

���ٵز���������ҵ20ǿ

-

��Ƶز���������ҵ30ǿ

-

���ż��ţ�������ҵ30ǿ

-

̩�̼��ţ�������ҵ30ǿ

-

��ʢ���ز���������ҵ30ǿ

-

�Ϻ������ز���������ҵ30ǿ

-

�Ĵ����⣺������ҵ30ǿ

-

���ȼ��ţ�������ҵ30ǿ

-

����ز���������ҵ30ǿ

-

·���ز���������ҵ30ǿ

-

�����ز���������ҵ50ǿ

-

����ҵ��������ҵ50ǿ

-

ʱ���й���������ҵ50ǿ

-

�Ϻ��н����ڣ�������ҵ50ǿ

-

��Լ��ţ�������ҵ50ǿ

-

�����ţ�������ҵ50ǿ

-

��Դ���ţ�������ҵ50ǿ

-

�����ز���������ҵ50ǿ

-

����������������ҵ50ǿ

-

���ɼ��ţ�������ҵ50ǿ

-

��ҵ�ز���������ҵ50ǿ

-

�Ͼ�̩����������ҵ50ǿ

-

�����ţ�������ҵ50ǿ

-

�����п���������ҵ50ǿ

-

Խ��ҵ��������ҵ50ǿ

-

������ҵ��������ҵ50ǿ

-

���ݺ��ױ���������ҵ50ǿ

-

�����ز���������ҵ50ǿ

-

���ǵز���������ҵ50ǿ

-

���̵ز���������ҵ50ǿ

-

�������ţ�������ҵ50ǿ

-

¡��̩�ͣ�������ҵ50ǿ

-

�������ţ�������ҵ100ǿ

-

�й��罨�ز���������ҵ100ǿ

-

������Դ��������ҵ100ǿ

-

��ԭ���ţ�������ҵ100ǿ

-

��ʫ���ţ�������ҵ100ǿ

-

����������Ͷ�ʣ�������ҵ100ǿ

-

�ʺ��õأ�������ҵ100ǿ

-

�и����ţ�������ҵ100ǿ

-

����Э��Զ����������ҵ100ǿ

-

����ز���������ҵ100ǿ

-

��ʢ���ţ�������ҵ100ǿ

-

������ţ�������ҵ100ǿ

-

��Է���ţ�������ҵ100ǿ

-

����ΰҵ��������ҵ100ǿ

-

��һ�ز���������ҵ100ǿ

-

�������ţ�������ҵ100ǿ

-

�������ţ�������ҵ100ǿ

-

���컪�������ҵ100ǿ

-

�����꼯�ţ�������ҵ100ǿ

-

����ʵҵ��������ҵ100ǿ

-

ʯ����ҵ��������ҵ100ǿ

-

�����ز���������ҵ100ǿ

-

�а��ز���������ҵ100ǿ

-

ʵ�ؼ��ţ�������ҵ100ǿ

-

������ҵ��������ҵ100ǿ

-

�����з�Բ��������ҵ100ǿ

-

�ѵز���������ҵ100ǿ

-

���μ��ţ�������ҵ100ǿ

-

���ż��ţ�������ҵ100ǿ

-

�Ĵ���ϣ����������ҵ100ǿ

-

�Ǻӿعɣ�������ҵ100ǿ

-

�ٺͼ��ţ�������ҵ100ǿ

-

�Ǻ��弯�ţ�������ҵ100ǿ

-

���������O�ţ�������ҵ100ǿ

-

�����عɣ�������ҵ100ǿ

-

��̩���ţ�������ҵ100ǿ

-

��ʢ��ҵ��������ҵ100ǿ

-

�ൺ�����ز���������ҵ100ǿ

-

������Ÿ����������ҵ100ǿ

-

�����齭Ͷ�ʣ�������ҵ100ǿ

-

���찮�յز���������ҵ100ǿ

-

������ҵ��������ҵ100ǿ

-

��ɽ���ز���������ҵ100ǿ

-

���ǵز����ţ�������ҵ100ǿ

-

���ŵز���������ҵ100ǿ

-

�еϺ̰������ҵ100ǿ

-

����ز���������ҵ150ǿ

-

��ʵ�ǿ���������ҵ150ǿ

-

�㶫��ֱ���ţ�������ҵ150ǿ

-

���ݰĺ���������ҵ150ǿ

-

ſعɼ��ţ�������ҵ150ǿ

-

��������Ͷ�ʣ�������ҵ200ǿ

-

��������Ͷ�ʣ�������ҵ150ǿ

-

�����ҵ��������ҵ150ǿ

-

ͥ���ţ�������ҵ150ǿ

-

���ˣ��й�����������ҵ200ǿ

-

���ſعɣ�������ҵ200ǿ

-

������ҵ��������ҵ300ǿ

-

�������죺������ҵ500ǿ

-

ɽ��������Բ��������ҵ500ǿ

-

�������������ۺ�ʵ��10ǿ

-

�³ǿعɣ��ۺ�ʵ��10ǿ

-

����ҵ���ۺ�ʵ��10ǿ

-

�����ز�����ҵ�ز�10ǿ

-

������ҵ���ۺ�ʵ��30ǿ

-

�ѵز����ۺ�ʵ��50ǿ

-

���Ǽ��ţ���Ӫ��Ч10ǿ

-

�����ʲ������ز�����˾10ǿ

-

�����ʱ������ز�����˾10ǿ

-

�����ҵ����ѡ��ҵ������˾10ǿ

-

������ҵ����ѡ��ҵ������˾10ǿ

�й����ز�500ǿ�����о�������ϵ

�й����ز����������ϸ��ա���ѧ���������ۡ�Ȩ�����Ĺ���ԭ���ա��Ƹ���������ҵ�ܿ�����������˹���ȹ���֪�����а���ѡ�������й����ز�������ҵ500ǿ����ҵ�������²�������

��1�����й���½���������������Ǽ�ע��ķ��ز�������ҵ���������й���½���������������Ǽ�ע��ľ��ж������˵�ר�ž�Ӫ�й���½�������ز�ҵ�������Ͷ�ʵ��ӹ�˾��

��2�����ز�������Ӫҵ������ռ��ҵ��Ӫҵ������ı��س���50%��

��3����δ�ﵽ�ڣ�2��������������귿�ز�ҵ����ƽ�����۶����1�ڻ��������������5��ƽ���ķ��ز�������ҵ��

��4�����ڽ��������ش�͵©˰����������Ƿ���̿��Υ��Υ����Ϊ�ߣ������������ѡ��Χ��

��5�������ṩ��������ߣ����ڰ�ȫ�����������������������ش������¹��ߣ���ȡ�������ʸ�

���������ռ���Ҫ������������Դ��CRIC������ѯϵͳ����ҵ���������Լ�����������Ϣ��Դ��

��1��CRIC��ѯ����ϵͳ

�Ϻ��˶�����Ϣ��������˾������CRIC������ѯϵͳ���й�Ŀǰ��ȫ�桢�����ķ��ز���Ϣ���ݿ�֮һ���˶�����ȫ������������з�֧�������������������з��ز�ҵ��չ��Ϊ��Ծ�ij��У��Ӷ���֤�ˡ��й����ز�������ҵ500ǿ����������ҵ����������ݿ��Ŷȡ�

��2����ҵ��������

��ҵ�����ʾ��ķ�������Ϊ���й����ز�������ҵ500ǿ�������ṩ��Ҫ��Ϣ֧�֡�

��3������������Ϣ��Դ

���κι�����������Ϣ����ȡ�õ������Ϣ���й����ز���������һֱ����ר�ŶԹ��ڻ�Ծ���кͷ����з��ز���ҵ�����й�����Ϣ���Ͻ��и����ռ������ܡ������鵵��¼���й����ز���ҵ����ϵͳ��

��������ҵ����������Ϣ���������������£���������ͨ������������ʵ���ݵ���Ч�Ժ���ʵ�ԣ�һ��ͨ��CRIC������ѯϵͳ���й����ز���ҵ����ϵͳ��������Ϣ��������Ͻ�����֤�ͺ�ʵ��������Դ������ݾ�����ͳ�ƾֹ������ݽ��к�ʵ�����Ǿ������������÷��ز��Ͳ���רҵ֪ʶ���к�ʵ������ʵ�������ó���500ǿ��ҵ�ϱ���������������ǡ�ģ����Ӳ���ָ��������һ�µģ����������н�ǿ�Ŀɿ��ԡ�

���β����л�������ԭ�����˲����ύ���ݵ���ҵ����1����Ҫ��������©�����ݺ�ʵʱδ����������ݣ���2����Ҫ��������ͨ������������Ϣ�����֤����3����Ҫ���ݴ��ڽ�ǿ��������ǡ�ԺͲ������ڲ�һ���ԣ����������ύ�����ݡ�

���ڹ���500ǿ���������л��۵ľ��飬���������ۺϿ����˷��ز�������ҵ��Ŀǰ��Ӫ�ص��δ����չ���ƣ��й����ز�500ǿ��������ҵ��ģ�����չ�����ӯ���������ɳ�DZ������Ӫ��Ч��������������������ߴ��棬�����������ģ��������ģ�������ģ���ʲ���ģ�����ڳ�ծ���������ڳ�ծ���������ӯ������������ӯ�������������������������������������ʱ�������������Դ����������������Ӫ������������Դ��Ӫ��������Ӫ���¡���Ʒ���¡���˰���Ρ���ᱣ�����Ρ����ƾ�����19������ָ�꣬�������ز�ҵ�����롢�������롢���ز����������Ͷ������ҵ����������ʲ��ܶ�����ܶ�ֽ�������ծ�ȵ�49������ָ��ȫ�������ҵ���ۺ�ʵ����

�ڲ���������ѡȡ�ϣ�����ѡȡ��ҵ�ڹ��ϵ����ӷ���������η���������Чϵ��������Ȩ���IJ���ͳ�Ʒ����ֱ����ҵ���ݽ��в��㣬Ȼ�����������۷������ַ��������ۺϣ����ó����յ������÷֡�

����ָ��ĸ�Ȩ������������bet28365��Ϸ���й����ز���������Ȩ��ר�Ҿ��������ֵķ���ȷ�ϣ�����ȷ������ָ��������ָ����ָ���Ȩ�أ�����ȡ�˲�η������͵¶��Ʒ���������ε�ָ����и�Ȩ��

�й����ز�����ϵ���о��ɹ�

�й����ز�����������һ�Ҳ���ӯ��ΪĿ�ĵ�רҵ��������,��bet28365��Ϸ���й���ҵ����Э�ᡢ������ѧ�������о��������ġ��Ϻ��ӷ��ز��о�Ժ�������������й�����˾��ҵ�λ����������й����ز����������ԡ���ѧ���������ۡ�Ȩ����Ϊ����ԭ����Կ�ѧ�ķ������������������۵�̬�ȣ��Է��ز���ҵ�����о������ó�Ȩ���Ľ����