- >

- 市场报告

- >

- 正文

[克而瑞]政策风向在变 4月楼市收场是红是黑?

- [城 市]:全国

- [发布时间]:2016-04-26

- [报告类型]:市场报告

- [发布机构]:克而瑞

- [关 键 词]: 楼市,政策

报告内容

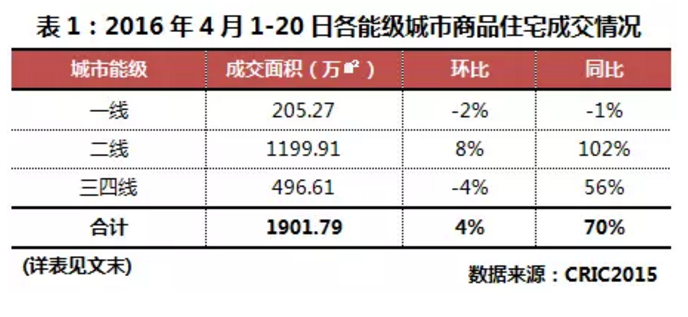

??4月上中旬48城成交量同比大涨70%,但环比仅微升4%

??据CRIC监测的48个重点城市数据显示,4月1-20日新建商品年住宅共计成交1901.79万平方米,环比仅增长4%,同比大增70%。鉴于去年 330新政后改善性需求持续释放,自4月份开始楼市成交量步入上行通道,去年4月的市场基数并不低,同比仍能实现7成的涨幅有力证明了今年4月楼市热度不 减。其中,一线城市同环比均小幅回落,二线城市增长最为迅猛,三四线城市环比不及上月,同比仍增长明显。

??二线城市成绝对主力且增长迅猛,城市热度蔓延之势渐成

??4月二线城市可圈可点,成交量环比继续上升8%,唯一实现环比正增长,同比更是实现翻番。源于2月中央多部委下发多款重磅新政,涉及不限购城市首付比例降至20%,下调契税、营业税等,新政对于二线城市影响颇大,有效刺激了尚在观望的购房群体加速入市,成交量向上的动力更为强劲。

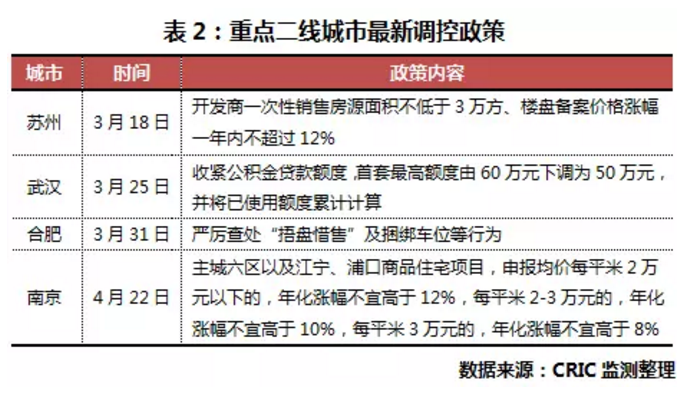

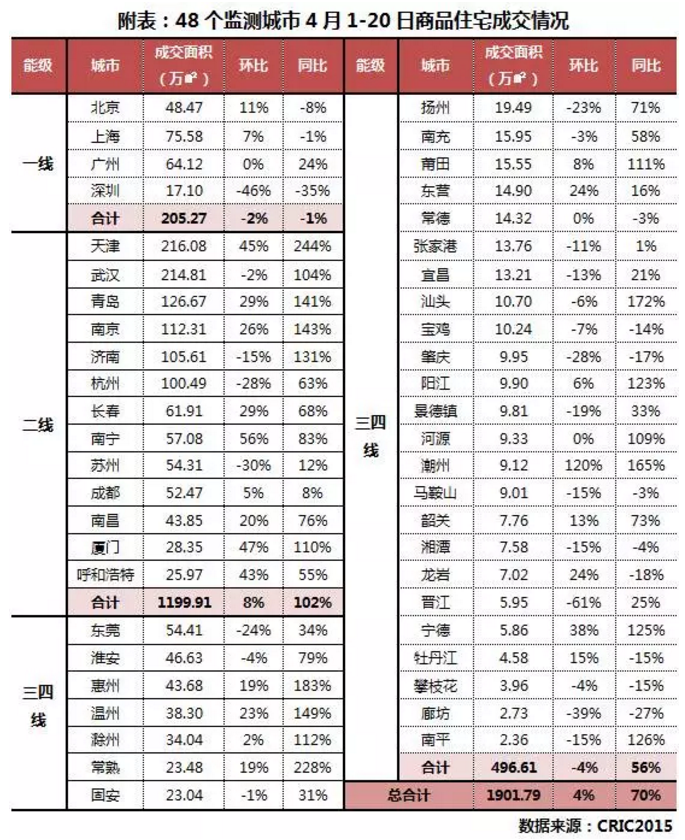

??为防止楼市过热及调控房价涨幅,苏州、武汉两市相继出台了调控新政,楼市成交量环比均有所回落,苏州环比大跌30%,调控新政成效显著。不过,多数二线城市成交量同环比均实现较大比例增长,尤以天津、青岛、南宁为代表,市场热度逐渐开始由强二线向弱二线城市传导。

??调控加码中止一线城市成交规模上行趋势,新开盘项目去化率大幅下降

??一线城市相较逊色,成交量同、环比均小幅回落,虽然跌幅在5%以内,但是各线城市中受政策影响最显著的,4月前20日深圳成交量环比大跌46%。从项目微观层面来看,限购收紧后上海、深圳的新开盘项目去化率显著放缓,据房管局数据显示,新政发布后,深圳新领销许项目至今尚无大定信息,上海新开大盘销售也显著转冷,去化比例均低于四成。

??三四线去库存进程缓慢进行中,环一线与中西部冰火两重天

??囿于三四线城市乃是“去库存”的重点区域,一季度多部委密集下发了支持农民工进城买房、降低契税、营业税、下调首付比例等多条重磅新政。从市场表现来看,三四线城市表现尚可,成交量环比微降4%,但同比上涨56%,新政收到了不错的效果,三四线城市去库存进程仍在进行而不是市场想象的那样悲观。

??其中,环一线城市周边的三四线城市可承接一线城市部分外溢需求,市场表现最为优异,尤其是长三角、珠三角区域内的惠州、温州、常熟等市成交量同比涨幅明显快于其他三四线城市。反观东北、中西部三四线城市仍是市场风险重灾区,攀枝花、宝鸡、马鞍山等多市成交量长期维持在较低水平,去库存注定将是一个漫长的过程。

??综上所述,4月各线城市房地产市场依旧火热,强二线城市更是“高烧“不断,“红四月“依旧可期。鉴于重点一、二线城市政策渐趋严苛,譬如房价涨幅靠前的深圳、上海、南京、苏州等市都祭出调控新政,意在通过限制市场需求、控制房价涨幅的方式维稳房地产市场。我们认为“稳房价”的政策性风险不容忽视,个别过热城市或将相继出台打压政策,为防止政策逆转,企业一方面需在当前的销售窗口期加紧抢收业绩;另一方面需在土地端更加审慎,拿地不宜过于激进,譬如高价拿地引致项目去化不畅。

地址:北京市西城区百万庄大街22号

邮编:100037 电话:010-68323566 传真:010-88386228

Copyright?北京中房研协技术服务有限公司,All Right Reserved 京ICP备13002607号 京公网安备110102000179