- >

- 企业监测分析

- >

- 正文

[克而瑞]解密:两会前,恒大为何抢滩消费金融

- [城 市]:全国

- [发布时间]:2016-03-08

- [报告类型]:企业监测分析

- [发布机构]:克而瑞

- [关 键 词]: 恒大,两会

报告内容

??也就是说,如果恒大继续增持盛京银行,能获得的将包括银行和消费金融两张牌照。

??一、深挖消费潜力是2016年重点工作,消费金融将成为新蓝海

??1、开展消费金融公司试点,有利促进国内消费需求

??投资、消费和出口是拉动经济增长的三架马车,其中消费对经济增长的贡献率为66.4%,距离发达国家80%以上的贡献率仍有一定差距。尤其在当前确保GDP“稳增长”的背景下,基建等重大投资项目数量加大,消费金融等能有助于刺激消费需求的业务也颇受鼓励。

??李克强在2016年政府工作报告中强调,今年六大重点工作之一为“深挖国内需求潜力,开拓发展更大空间。适度扩大需求总量,积极调整改革需求结构,促进供给需求有效对接、投资消费有机结合、城乡区域协调发展,形成对经济发展稳定而持久的内需支撑”。

??为了增强消费拉动经济增长的基础作用,政府将适应消费升级趋势,破除政策障碍,支持发展养老、健康、家政、教育培训、文化体育等服务消费;壮大网络信息、智能家居、个性时尚等新兴消费;在全国开展消费金融公司试点,鼓励金融机构创新消费信贷产品。

??而在1月时,银监会便曾表示,支持符合条件的民间资本发起设立消费金融公司、汽车金融公司和参与发起设立村镇银行。

??政府工作报告和银监会的表态均表明,为了鼓励人们加大消费,消费金融有望成为金融创新的重点之一,后续可能有政策出台予以扶持,或对当前限制有所放宽。

??2、消费金融在中国推进慢,但也意味着更大发展空间

??消费金融是指向各阶层消费者提供消费贷款的现代金融服务方式,具有单笔授信额度小、审批速度快、无需抵押担保、服务方式灵活、贷款期限短等特点。消费金融公司不吸收公众存款,设立初期的资金来源主要为资本金,规模扩大后可以申请发债或向银行借款。

??在盛京银行前,银监会共发放了10块消费金融公司牌照,但推进速度并不快。其原因主要是,一方面,我国的个人信用体系建设较为落后,企业对贷款人的还款能力了解难以全面,若要深入调查则有违消费金融“审批速度快”的优势;另一方面,由于消费贷款无抵押担保,贷款人一旦违约将为企业带来损失。

??因此,消费金融在中国仍处于探索阶段,企业发展速度将造成风险,并容易滋生不良贷款。而加快消费金融发展的关键,则是通过收集个人全方位信息和数据,建立起完善的个人征信计算方式。

??由于银行的征信系统相对完善,当前消费性贷款的大部分还是来自于银行信用卡业务。银监会数据显示,2014末,银行消费性贷款余额3.61 万亿元,其中信用卡余额约2.34 万亿元;同期消费金融公司的贷款余额仅209亿元。

??3、恒大原有客户数据,有利辅助消费贷征信系统完善

??消费金融行业和企业若要取得突破性发展,其征信系统的建立和贷款发放的渠道不能完全依附于银行,而应当有更多细化的客户数据信息予以支撑。

??如果恒大计划拓展消费金融业务,其原有客户信息将起到辅助作用。我们在此前关于恒大保险和社区O2O等多份 研究报告中均曾提到过,恒大布局其他行业最大优势便是其产业多元、布局广泛、旗下社区和项目诸多,意味着手中掌握了更多客户大数据,整合后能够产生更大空 间。截至2015年上半年,恒大地产已进入全国155个城市,拥355个项目,恒大冰泉、粮油、乳业等快消产业在全国768个城市建立了122万个销售网 点。

??购房信息对建立征信意义重大,直接反应了客户消费能力。在恒大掌握的客户信息中,通过客户购房获取的信息作用最大。客户能够承担的房屋价格、名下房屋数量和价值、贷款和还贷情况等,均能作为判断其消费能力的重要依据,进而纳入征信环节中。

??恒大当前业务的客户群体,与消费金融目标客群吻合。在发达国家,消费金融公司主要面向有稳定收入的中低端个 人客户。而恒大的客户主要位于二线及以下城市,购房能力即证明了其有稳定收入来源,然而城市发展情况决定了,这部分群体的消费范围偏小,消费观念可能也相 对落后。恒大的品牌影响力,能帮助其边拓宽客户渠道,边向客户普及消费金融知识,建立起合理的消费观念,进而带动消费增长。

??二、除了消费金融外,银行自身盈利和融资能力也为恒大所看重。

??1、银行盈利能力强,城商行是控股最佳选择

??据《中国银行业监督管理委员会2014年报》,截至2014年末,我国银行业金融机构包括3 家政策性银行、5家大型商业银行、12家股份制商业银行、133家城市商业银行、665家农村商业银行、89 家农村合作银行等。

??当前,民资发起设立银行尚在试水中,而大型和股份制商业银行控制权极难获得。此前,财力雄厚的安邦与招商银行、民生银行的股权争夺便可证明这一点,恒大在2015年入股华夏银行后也迅速退出;农村商业银行的实力和业务范围相对较弱;城商行因此成为了最佳选择。

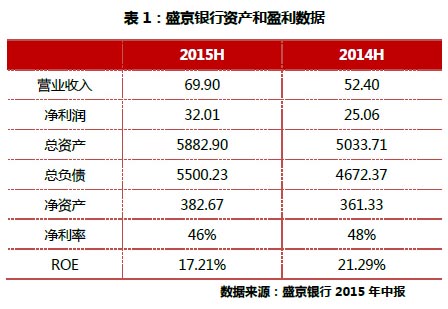

??对于想做大规模的企业来说,若能控股一家银行实现并表能极大提升资产总量。盛京银行2015年中报显示,公 司总资产高达5882.8亿元,高于大部分房地产企业;净资产382.7亿元。同时,报告期间,盛京银行的营业收入69.9亿元,同比增长33.4%;净 利润32.0亿元,同比增长27.7%;净利率46%,ROE17.2%,盈利能力远高于房地产行业。

??2、资金成本低廉,帮助房企及供应商融资

??盛京银行2015年中报显示,公司上半年利息收入56.3亿元,占总营收的80%,吸收存款和放贷的利差是盛京银行收入的主要来源,净利差为2.02%。

??具体来看,盛京银行从公司获取的存款平均利息率为3.40%,合计吸收存款利息率3.42%;放贷给公司的平均收益率达7.79%,合计发放贷款收益率7.73%。

??相较之下,当前大型房企的发债的利率约在5%-7%左右,规模较小的房企或信托基金等融资渠道超过10%,而房企的供应商融资成本可能高达 15-20%。此前,万科在入股徽商银行时就曾表示,供应链融资是万科该笔投资的主要原因之一;恒大入股华夏银行后也曾从该行获得过贷款。不过,总体而 言,城商行的规模难以满足大型房企的资金需求,更适合为供应商解决中短期的融资。

??3、以银行账户为载体,开展社区金融业务

??从恒大的整个布局的产业链来看,金融和社区O2O均是其发展重点,亦受当前政府鼓励,有望产生联动效应。

??银行牌照拥有成熟账户功能,能成为一人一户对应的载体。和其他金融牌照相比,银行牌照的优势是有账户功能,恒大能够将自有客户信息,和银行账户中个人信息予以对应,对征信系统加以完善,最终集合成信息更全面的账户,打造一个客户、一个账户、一站式金融服务模式。

??个人贷款业务余额占比较小,未来提升空间较大。从盛京银行的放贷情况来看,截至2015年6月30日,其 1726亿元贷款余额中,发放给公司的占比高达97%,个人仅占3%。作为沈阳的城商行,盛京银行当前收入有85.8%来自东北区域的3个二线城市和10 个三四线城市。若能结合两会提出的“东北地区等老工业基地振兴战略”,则有望提升产业的同时扩大消费需求。

??此外,恒大自身旗下也有粮油、乳业、美容等业务板块,未来也有继续扩大版图的意愿。无论是与银行,还是消费金融结合,均能带来更大的想象空间。

地址:北京市西城区百万庄大街22号

邮编:100037 电话:010-68323566 传真:010-88386228

Copyright?北京中房研协技术服务有限公司,All Right Reserved 京ICP备13002607号 京公网安备110102000179