2018

中国房地产上市公司

测评研究报告

2018.05.25 深圳

发布机构

bet28365游戏

中国房地产测评中心

测评背景

2017年,调控政策持续收紧,但在因城施策和三四线城市大力去库存的背景下,房地产行业全年整体继续维持平稳高位运行,销售业绩再创新高。2017年房地产市场的一个显著特点是城市分化加剧。受严厉调控政策影响,一二线重点城市热度下降,成交下行,弱二线城市及三四线城市市场则相对火爆。

房地产上市公司在综合实力、盈利能力、抗风险能力、投资潜力和成长能力等方面具有较强行业代表性,因此通过深入研究这一企业集群能够充分反映和折射出整个房地产行业在市场开拓、经营管理、市场营销、行业风险以及发展导向等方面的基本趋势。由于房地产上市公司的信息披露情况较为完整和准确,通过科学、公正、客观、权威的评价指标体系、评价方法和深度典型研究,对房地产上市公司的综合实力进行评估和深入研究,可以有效促进房地产开发企业以及整个行业的良性竞争和健康发展,对于房地产市场未来发展具有强有力的指导意义。

bet28365游戏、上海易居房地产研究院中国房地产测评中心联合主持的"中国房地产上市公司测评研究"工作已连续开展11年。本次测评以翔实的数据、科学的方法、公正的立场对房地产上市公司进行客观梳理,并在深度跟踪研究企业的基础上发布《2018中国房地产上市公司测评研究报告》,及2018年中国房地产上市公司排行榜,同时发布中国房地产上市公司单项榜,发掘行业中综合实力强、具有发展潜力的优秀房地产企业群体,从而引领行业向纵深发展,提升整个房地产业的专业化水平。根据中国房地产上市公司测评研究对象筛选标准,本次测评的研究对象为沪深上市房企124家,在港上市房企81家,以及海外上市公司2家,合计共207家。与2017年相比,纳入测评的上市公司总数净增加10家。

测评指标体系

中国房地产上市公司测评从运营规模、抗风险能力、盈利能力、发展潜力、经营效率、创新能力、社会责任、资本市场表现八大方面,采用20个二级指标和42个三级指标来全面衡量房地产上市公司的综合实力。

- 运营

规模 - 抗风险能力

- 盈利

能力

- 发展

潜力 - 经营

效率

- 创新

能力 - 社会

责任 - 资本市场表现

测评榜单

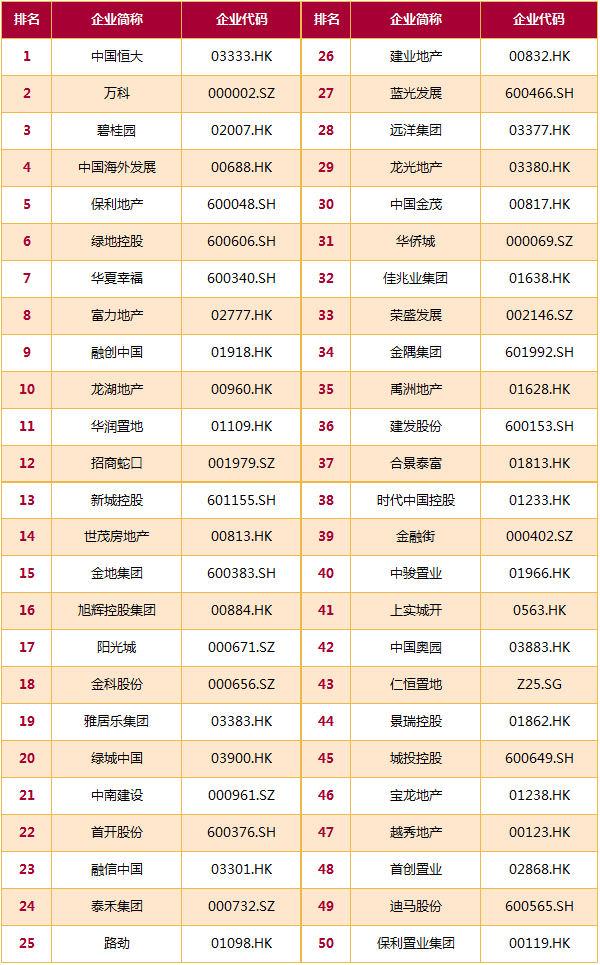

2018中国房地产上市公司综合实力榜(1-50)

2018中国房地产上市公司综合实力榜(50-100)

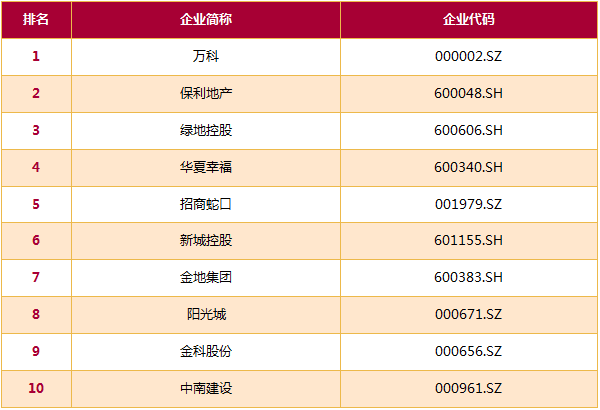

2018中国房地产上市公司A股十强

2018中国房地产上市公司H股十强

2018中国房地产上市公司风险控制五强

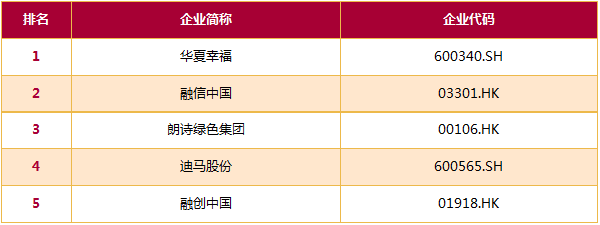

2018中国房地产上市公司发展速度五强

2018中国房地产上市公司经营绩效五强

2018中国房地产上市公司资本运营五强

2018中国房地产上市公司创新能力五强

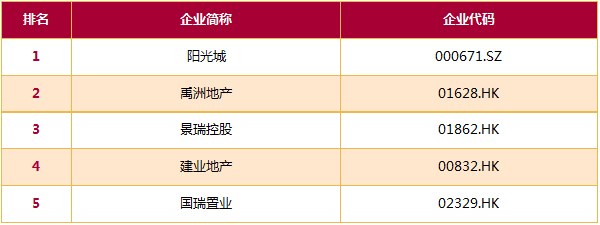

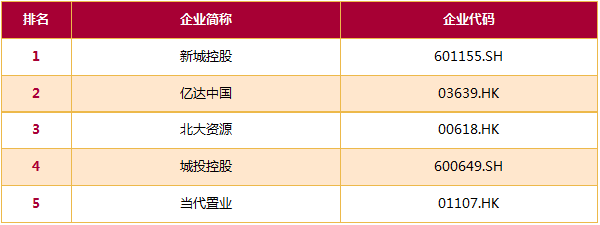

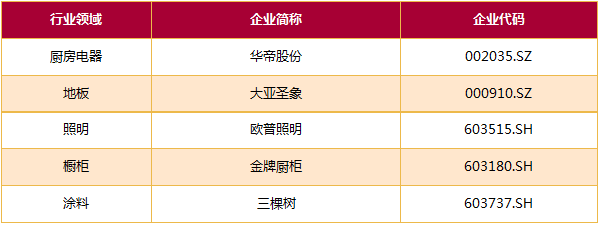

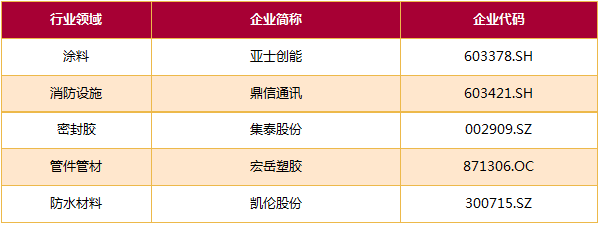

2018中国房地产供应链上市公司投资价值五强

2018中国房地产供应链上市公司盈利能力五强

2018中国房地产供应链上市公司投资潜力五强

榜单解读

恒大集团首次荣膺桂冠

万科碧桂园分列二三名

根据2018中国房地产上市公司测评榜单显示,榜首位置十一年来首次易主,恒大首次荣膺桂冠,万科和碧桂园紧随其后,分列第二和第三位。中国海外发展、保利地产和绿地控股分别居于第四到第六位,华夏幸福、富力地产、融创中国和龙湖地产分列第七至十位。

A股地产板块表现低迷

港股内房板块估值修复

2017年,A股市场呈现分化格局,房地产板块表现明显弱于大盘,但白马龙头股领涨大盘。而在业绩大增和估值修复的双重作用下,港股内房板块估值得到持续修复,全年涨幅高达109.3%,市场表现显著。

经营规模增速持续下滑

总资产集中度继续攀升

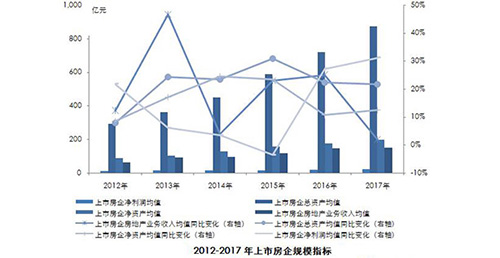

从上市房企总资产规模来看,截至2017年末,总资产超过千亿的企业有45家,约占上市房企总量的21%。超过3000亿的企业有12家;超过万亿的企业有3家。从总资产累计值占比来看,榜单前15名企业的总资产累计值占比已超过50%,排行榜前53名企业总资产累计值占比超过80%。这两项指标2016年的数值分别为前18名和前59名。可见2017年房地产行业进一步洗牌重整,资源持续向龙头靠拢,行业集中度继续提升。

能力

债务指标均值保持平稳

行业整体财务风险可控

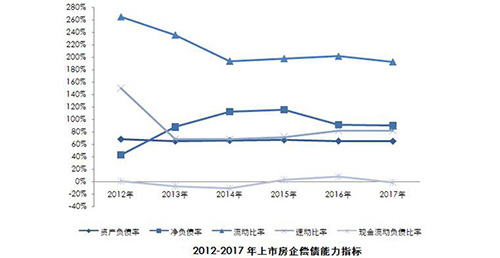

2017年,一方面受行业销售再创新高影响,大型房企自有资金充沛,另一方面,融资环境显著收紧,房企公司债发行规模严重“缩水”,客观上限定了整个行业杠杆率的天花板。叠加两方面的影响因素,2017年上市房企的偿债能力指标均值保持平稳运行,债务风险整体可控。

从企业资产负债率的分布来看,2017年约43%的企业资产负债率低于65.05%的行业均值;约32%的企业资产负债率处于行业均值和80%之间;另外25%的企业资产负债率高于80%,这一区间的典型企业基本是持续扩张型企业。

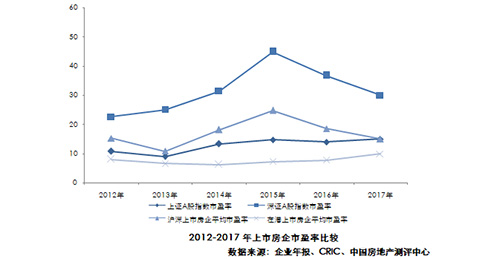

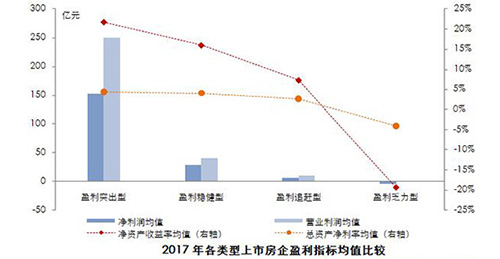

盈利效率处于上升通道

利润水平保持增长态势

2017年,上市房企净资产收益率均值为9.29%,较2016年提升3.58个百分点;总资产净利率均值为2.79%,较2016年提升0.79个百分点;总资产报酬率均值为5.64%,较2016年提升1.13个百分点,标准差为4.25%。三大盈利效率指标均处于上升修复通道中,可见上市房企增收不增利的情况已得到持续改善。此外,从盈利能力的绝对值指标看,其上升势头得以延续。上市房企营业利润均值为33.46亿元,同比增长45.14%;净利润均值为21.29亿元,同比增长13.57%。

增长率指标现回调趋势

典型房企拿地策略各异

2017年,上市房企平均房地产业务收入、净利润和净资产规模同比均实现增长,且尽管某些增长率指标出现回调,但大体维持了平稳发展态势。同时,百强房企在土地市场上的竞争愈加激烈,从招拍挂市场到收并购再到城市旧改,竞争蔓延到各个拿地领域。大房企的规模优势也在土地市场上有所显现,其获取能力高于一般的中小房企,“强者恒强”的规律也开始适用于土地市场。

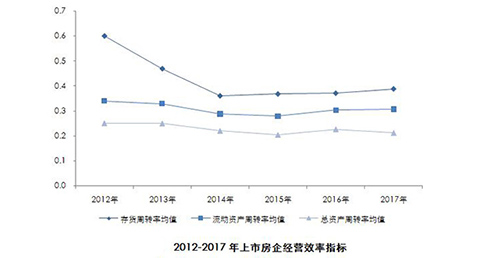

去库存助推周转率提升

大型房企存货规模增加

在行业积极去库存的背景下,上市房企平均存货周转率和流动资产周转率小幅提升。2017年末,上市房企存货周转率均值微涨0.02至0.39,流动资产周转率均值小幅上升0.01至0.31,而总资产周转率均值略降0.02至0.21。同时,截至2017年底,上市房企存货总计8.96万亿元。报告显示,当土地和资金资源越来越有限,获取难度和成本不断提升的情况下,大型房企的品牌优势和资源优势不断凸显,因此出现了房企存货出现向大型房企集中的趋势。

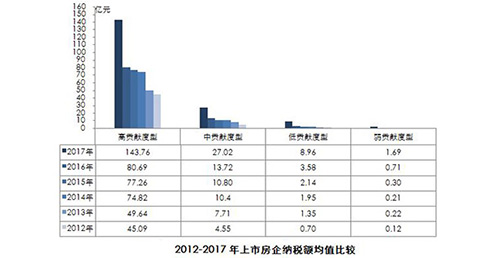

企业纳税贡献大幅增长

践行社会责任力度增强

上市房企在追求业绩增长的同时,履行社会责任良好,企业主动承担社会责任,且意识越来越强,实现企业与社会共同发展。上市企业践行社会责任在量上增大的同时,从结构上看,随着行业分化,行业集中度越来越高,行业履行社会责任逐渐分化,向金字塔型格局靠近。

产品精细化营销增亮点

盘活存量资源谋求发展

大型上市房企开始从模式突破、产业导入寻求赋能,并从存量运营、轻资产化寻找增长点。同时,长租公寓、特色小镇、城市更新、物流地产、联合办公、产城融合仍是企业创新热点领域。房企创新思路逐渐从单纯的粗放式业务拓展向内容、运营、模式等多维度创新深化,从存量再造、轻资产运营进行切入创新。

此外,2017年,受我国房地产市场趋紧、国家环保政策压力的影响,产业链下游行业净利润增速有所下滑,但整体保持稳健增长。首先,绿色健康家居、智能化发展已成大势,大部分上市供应商企业通过技术研发,积极寻求环保升级,推动智能升级,同时抓住精装修发展机遇,提升精装服务整合能力,拓展增长空间,并契合房地产市场新常态对中高端产品需求,推进产品的多元化高品质发展。

测评结论

调控政策延续层层加码

销售高位运行增速放缓A股年内现阶段性行情

港股内房板块集中爆发

境内融资渠道全面收紧

业绩大增补仓意愿强烈多元发展服务美好生活

房企加码布局长租公寓

关注我们

长按识别二维码获取更多信息